China adiciona 67 unicórnios no primeiro semestre de 2026: IA, robótica, DeepSeek e o novo ciclo tecnológico

Este artigo analisa as 67 novas empresas unicórnio da China no primeiro semestre de 2026, abrangendo distribuição setorial, clusters urbanos, faixas de valuation, idade das empresas, valuation da DeepSeek e a ascensão dos setores de IA e robótica.

67 Novos Unicórnios Chineses no Primeiro Semestre de 2026: IA e Robótica Impulsionam um Novo Ciclo de Crescimento

Introdução

A China adicionou 67 novas empresas unicórnio no primeiro semestre de 2026, de acordo com dados do ITjuzi citados no relatório original. Isso equivale a aproximadamente um novo unicórnio a cada três dias e marca o maior aumento semestral em quase cinco anos.

A composição deste novo grupo é mais importante do que o número absoluto. Inteligência artificial e robótica representam mais da metade das empresas, enquanto semicondutores, computação quântica, veículos inteligentes, biotecnologia e outros campos de tecnologia dura compõem grande parte do restante.

DeepSeek é a maior empresa do novo grupo em valuation estimado. Sua presença também altera as médias gerais: a maioria das 67 empresas permanece próxima ao padrão de US$ 1 bilhão para unicórnios, enquanto um pequeno número de empresas de IA com alto valuation contribui com uma parcela desproporcional do valor total do grupo.

Este artigo reorganiza o relatório original chinês em uma versão em inglês pronta para publicação. Ele preserva a mesma sequência analítica: números gerais, comparação histórica, distribuição setorial, distribuição por cidades, estrutura de valuation, tempo até se tornar unicórnio e perspectivas para o segundo semestre.

Panorama do Mercado de Unicórnios na China

Em 1º de julho de 2026, o banco de dados do ITjuzi contava com 517 empresas unicórnio chinesas ativas com um valuation combinado estimado de aproximadamente US$ 2,39 trilhões.

O mercado mais amplo ainda tem uma estrutura piramidal clara:

- 57,3% das empresas têm valuation entre US$ 1 bilhão e US$ 2 bilhões.

- 30,8% estão entre US$ 2 bilhões e US$ 5 bilhões.

- 62 empresas, ou cerca de 12%, têm valuation acima de US$ 5 bilhões.

- Apenas cinco empresas têm valuation acima de US$ 50 bilhões.

As cinco empresas no topo do banco de dados completo são ByteDance, Ant Group, SHEIN, DeepSeek e Xiaohongshu. Juntas, elas contribuem com aproximadamente 36% do valuation total registrado no banco de dados.

Geograficamente, Pequim, Xangai e Shenzhen continuam sendo os maiores centros de unicórnios. As três cidades respondem por 301 das 517 empresas, ou 58,2% do total nacional. Hangzhou ocupa a posição seguinte em número de empresas, mas contribui com uma parcela excepcionalmente grande do valuation porque a DeepSeek está sediada lá.

Em nível setorial, manufatura avançada lidera o banco de dados completo, seguida por inteligência artificial e saúde. A robótica ultrapassou o comércio eletrônico e o varejo, refletindo a contínua mudança de negócios de internet para o consumidor em direção a infraestrutura de IA, inteligência incorporada, componentes avançados e tecnologia industrial.

01. Sessenta e Sete Novos Unicórnios, Liderados pela DeepSeek

No primeiro semestre de 2026, 67 empresas chinesas entraram na categoria de unicórnio. Seu valuation combinado estimado alcançou US$ 182,9 bilhões.

| Métrica | Resultado do 1º Semestre de 2026 |

|---|---|

| Novos unicórnios listados | 67 |

| Valuation combinado | US$ 182,9 bilhões |

| Valuation médio | US$ 2,73 bilhões |

| Valuation mediano | US$ 1,409 bilhão |

| Maior valuation | DeepSeek, cerca de US$ 61,538 bilhões |

![Imagem da tabela de visão geral dos novos unicórnios chineses no primeiro semestre de 2026, dados até 1º de julho de 2026, fonte ITJuzi. A tabela inclui 67 novas empresas listadas, valuation total de US$ 182,9 bilhões, valuation médio de US$ 2,73 bilhões, valuation mediano de US$ 1,409 bilhão].

09 bilhões de dólares, valorização máxima de 61,538 bilhões de dólares (DeepSeek), entre outras informações. O gráfico está intimamente relacionado ao contexto, apresentando de forma intuitiva a situação geral dos novos unicórnios em termos de quantidade e valorização, em consonância com os dados de valorização dos 67 novos unicórnios introduzidos no documento para o primeiro semestre de 2026.](https://we0-cms.oss-cn-beijing.aliyuncs.com/cms-assets/image/2026/07/c89eb40f-e304-4e98-9eba-5cc7fdcf8958-8683d4b8-c1d0-4acc-b216-72f88f48dc37.png)

{kind=link}

A valorização média do novo grupo é aproximadamente metade da média de todos os unicórnios chineses no banco de dados. A mediana também está ligeiramente abaixo da mediana do mercado total.

Isso sugere que a maioria das empresas recém-listadas ultrapassou o limite de 1 bilhão de dólares apenas recentemente. Elas ainda estão em um estágio de crescimento mais inicial do que muitos unicórnios estabelecidos.

Ao mesmo tempo, a média é puxada para cima por um pequeno número de outliers. Apenas a DeepSeek representa cerca de um terço da valorização total do grupo de 67 empresas. A Kling AI, estimada em 18 bilhões de dólares nos dados de origem, é outra empresa excepcionalmente grande em comparação com o restante do grupo.

O resultado é um mercado com duas camadas muito diferentes:

- Uma ampla base de empresas jovens avaliadas entre 1 bilhão e 2 bilhões de dólares.

- Um pequeno número de líderes em IA que recebem prêmios de valorização muito maiores.

02. Comparação Histórica: Um Novo Ciclo de Crescimento Começa

O primeiro semestre de 2026 é o segundo período semestral mais forte para novos unicórnios chineses listados no conjunto de dados.

O ponto mais alto continua sendo o segundo semestre de 2021, quando 76 empresas entraram no ranking. O primeiro semestre de 2026 vem em seguida com 67, à frente do primeiro semestre de 2021, segundo semestre de 2020, segundo semestre de 2022 e primeiro semestre de 2022.

Dois picos com bases diferentes

A expansão de 2021–2022 foi distribuída por vários setores. Energia nova, biofarmacêuticos, plataformas de internet para consumo, cadeias de suprimentos automotivas e serviços digitais contribuíram para o aumento.

O ressurgimento de 2026 é muito mais concentrado.

Dos 67 novos unicórnios:

- 19 são classificados como empresas de robótica.

- 17 são classificados como empresas de inteligência artificial.

- Juntos, esses dois setores representam 36 empresas, ou mais de 53% do grupo.

Este não é simplesmente outro ciclo amplo de financiamento de startups. É uma onda tecnológica específica centrada em grandes modelos, IA generativa, infraestrutura de IA, robótica humanoide, inteligência incorporada, hardware inteligente e componentes-chave.

A diferença é importante porque ciclos concentrados podem se mover mais rapidamente. Avanços técnicos, spin-offs de grandes empresas, equipes fundadoras experientes e consenso entre investidores podem impulsionar as valorizações para cima em um curto período.

Eles também podem criar maior risco. Quando muitos investidores convergem para os mesmos setores, mercados lotados e inflação de valorização se tornam mais prováveis.

03. Distribuição Setorial: Robótica e IA Formam os Dois Principais Motores

As 67 empresas abrangem dez setores primários. A robótica ocupa o primeiro lugar em número de empresas, enquanto a inteligência artificial contribui com a maior valorização combinada.

| Setor |

Empresas | Participação | Avaliação combinada | Avaliação média |

|-|-|-|-|-|

| Robótica | 19 | 28,4% | US$34,233B | US$1,802B |

| Inteligência artificial | 17 | 25,4% | US$104,715B | US$6,160B |

| Semicondutores | 8 | 11,9% | US$10,406B | US$1,301B |

| Tecnologia de fronteira | 7 | 10,4% | US$11,231B | US$1,604B |

| Veículos inteligentes | 6 | 9,0% | US$7,455B | US$1,242B |

| Biotecnologia e farmacêuticos | 5 | 7,5% | US$7,592B | US$1,518B |

| Aeroespacial | 2 | 3,0% | US$2,969B | US$1,485B |

| Serviços empresariais | 1 | 1,5% | US$1,077B | US$1,077B |

| Nova energia | 1 | 1,5% | US$1,870B | US$1,870B |

| Manufatura avançada | 1 | 1,5% | US$1,352B | US$1,352B |

Robótica se expande por toda a cadeia de valor

As 19 empresas de robótica não se limitam a fabricantes de robôs humanoides. O grupo inclui:

- Plataformas completas de robôs humanoides

- Mãos hábeis e outros componentes principais

- Software de inteligência incorporada

- Sistemas de controle e percepção de robôs

- Robôs industriais e logísticos

- Modelos de locação de robôs e serviços comerciais

Oito empresas são identificadas com a direção de robôs humanoides. Variable Robotics, AI² Robotics e Spirit AI estão entre as mais valorizadas neste grupo.

A coorte também mostra a influência de spin-offs tecnológicos. A AGILINK surgiu de uma equipe de mãos hábeis associada à AgiBot, enquanto a D-Robotics cresceu a partir do negócio de IAoT da Horizon Robotics. Essas empresas começam com ativos técnicos existentes, equipes de engenharia e relacionamentos industriais, facilitando a captação rápida de capital.

Avaliações de IA são altamente concentradas

As 17 empresas de inteligência artificial têm uma avaliação combinada de aproximadamente US$104,715 bilhões. A DeepSeek responde por cerca de 59% desse valor.

Removendo a DeepSeek, as outras 16 empresas de IA têm uma avaliação combinada de aproximadamente US$43,2 bilhões, ou uma média de cerca de US$2,7 bilhões cada.

O setor abrange várias direções:

- Modelos fundamentais

- Agentes de IA e sistemas de produtividade

- Geração multimodal de imagens e vídeos

- Chips de IA e infraestrutura de computação

- Plataformas de serviço de modelos

- Descoberta de medicamentos assistida por IA

- IA para indústrias verticais

A Kling AI é a segunda maior empresa de IA na coorte por avaliação. A infraestrutura de IA também permanece ativa, com empresas como Sunrise, empreendimentos de chips e computação estilo Iluvatar, SiliconFlow e provedores de infraestrutura do tipo Infinigence atraindo investimentos contínuos.

Semicondutores e tecnologia de fronteira continuam importantes

Oito novos unicórnios de semicondutores listados cobrem chips automotivos, chips de comunicação, aceleradores de IA, processadores para direção autônoma, empacotamento avançado e equipamentos de semicondutores.

O grupo de tecnologia de fronteira inclui quatro empresas de computação quântica: Origin Quantum, SpinQ, TuringQ e QBoson. Sua presença sugere que a tecnologia quântica

Na China, a transição vai da pesquisa em laboratório para a implantação industrial inicial e financiamento comercial.

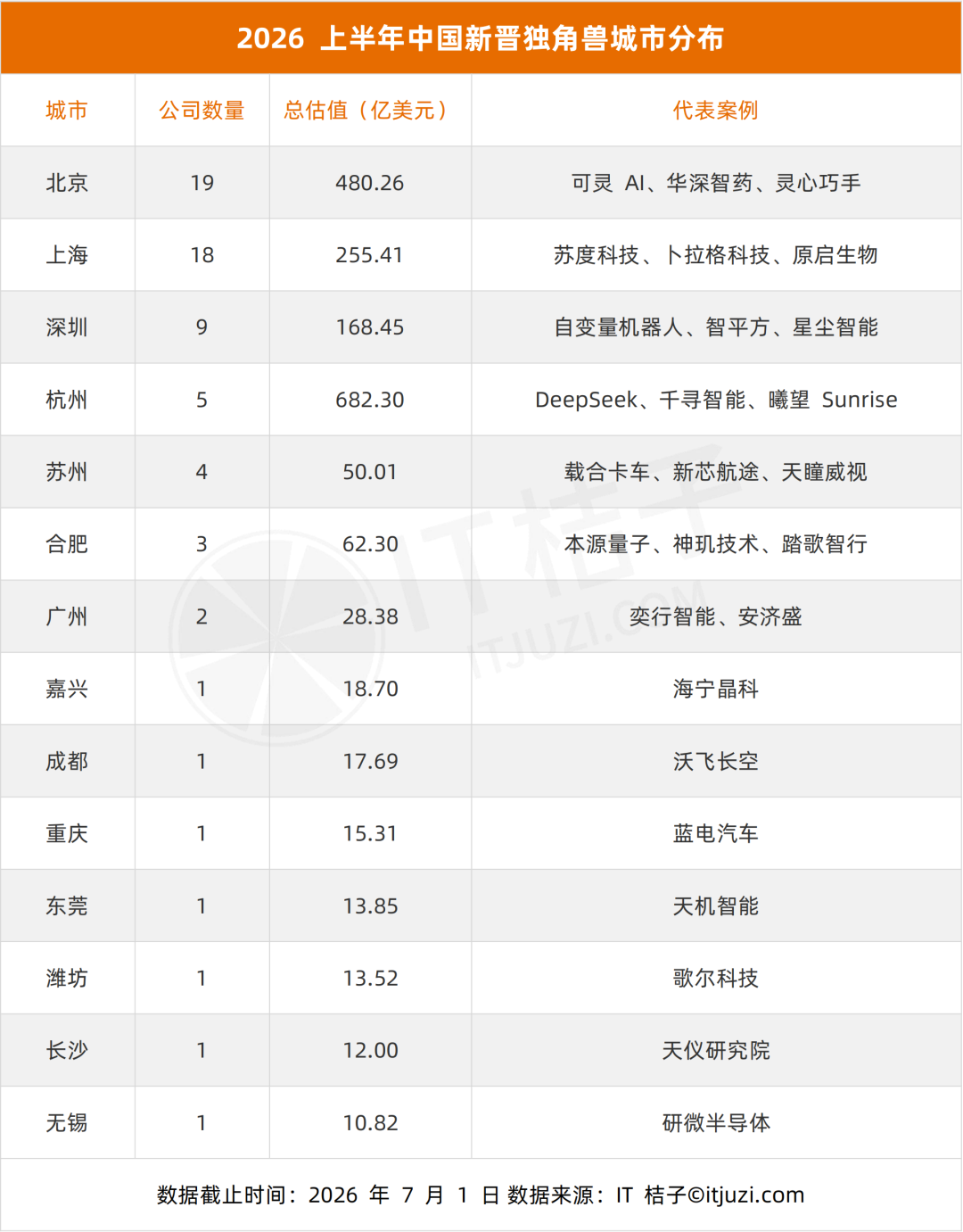

04. Distribuição por Cidades: Pequim, Xangai, Shenzhen e Hangzhou Dominam

As 67 empresas estão distribuídas por 14 cidades, mas a concentração é alta.

Pequim, Xangai, Shenzhen e Hangzhou, juntas, somam 51 empresas, ou 76,1% do total.

| Cidade | Novos unicórnios | Valorização combinada | Empresas representativas |

|---|---|---|---|

| Pequim | 19 | US$ 48,026 bi | Kling AI, Hasten Biopharma, Spirit AI |

| Xangai | 18 | US$ 25,541 bi | Sudo Technology, PlugAI, Oricell |

| Shenzhen | 9 | US$ 16,845 bi | Variable Robotics, AI² Robotics, Stardust Intelligence |

| Hangzhou | 5 | US$ 68,230 bi | DeepSeek, Spirit AI, Sunrise |

| Suzhou | 4 | US$ 5,001 bi | Zaihe Truck, Xincheng Hangtu, Tianmou Vision |

| Hefei | 3 | US$ 6,230 bi | Origin Quantum, Shenji Technology, Tage IDriver |

| Guangzhou | 2 | US$ 2,838 bi | Uisee, Anji Sheng |

| Jiaxing | 1 | US$ 1,870 bi | Haining Jingke |

| Chengdu | 1 | US$ 1,769 bi | Volant Aerotech |

| Chongqing | 1 | US$ 1,531 bi | Deepal Automobile |

| Dongguan | 1 | US$ 1,385 bi | Tianji Intelligent |

| Weifang | 1 | US$ 1,352 bi | Goertek Technology |

| Changsha | 1 | US$ 1,200 bi | Tianyi Research Institute |

| Wuxi | 1 | US$ 1,082 bi | Yanwei Semiconductor |

Pequim e Xangai lideram em número de empresas

Pequim ocupa o primeiro lugar com 19 empresas, enquanto Xangai segue de perto com 18.

A valorização combinada de Pequim é substancialmente maior devido a grandes empresas de IA, como Kling AI e vários empreendimentos de IA e farmacêuticos bem financiados. Seus pontos fortes são modelos de base, IA generativa, software de inteligência incorporada e desenvolvimento de medicamentos habilitado por IA.

Xangai tem uma distribuição mais equilibrada entre IA, semicondutores, biotecnologia, veículos inteligentes e tecnologia industrial avançada.

Hangzhou lidera em valorização

Hangzhou tem apenas cinco unicórnios recém-listados, mas sua valorização total é maior que a de Pequim e Xangai. A DeepSeek é a principal razão.

Isso ilustra os limites de usar apenas a valorização total para comparar ecossistemas de startups. Uma empresa excepcional pode mudar drasticamente a classificação de uma cidade, mesmo quando a cidade tem menos empresas no geral.

Shenzhen está se tornando um centro de robótica humanóide

Seis dos nove novos unicórnios de Shenzhen são classificados como empresas de robótica. A cidade combina fabricação de eletrônicos, profundidade na cadeia de suprimentos, engenharia de hardware, design industrial e acesso a fornecedores de componentes.

Essas condições tornam Shenzhen especialmente adequada para empresas de inteligência incorporada que precisam passar de protótipos para produtos físicos.

A especialização regional está se tornando mais clara

Outras cidades mostram pontos fortes mais restritos, mas reconhecíveis:

- As três empresas de Hefei são todas

em tecnologia avançada, incluindo computação quântica e chips para direção autônoma.

- Três das quatro empresas de Suzhou estão relacionadas a veículos inteligentes.

- Pequim é a mais forte em software de IA e plataformas de inteligência incorporada.

- Xangai possui uma combinação mais diversificada de IA, chips, produtos farmacêuticos e negócios industriais.

O padrão sugere que a próxima geração de unicórnios dependerá fortemente de agrupamentos locais de talentos, laboratórios, cadeias de suprimentos, clientes industriais e redes de financiamento.

05. Estrutura de Valuation: Base Ampla e Muito Poucos Super Unicórnios

A distribuição de valuation do novo grupo forma uma pirâmide íngreme.

| Faixa de Valuation | Empresas | Participação |

|---|---|---|

| US$ 1B–US$ 2B | 52 | 77,6% |

| US$ 2B–US$ 5B | 13 | 19,4% |

| US$ 5B–US$ 10B | 0 | 0% |

| Acima de US$ 10B | 2 | 3,0% |

Mais de três quartos das empresas estão avaliadas entre US$ 1 bilhão e US$ 2 bilhões. Portanto, a maioria ultrapassou recentemente o limite padrão de unicórnio.

Treze empresas estão entre US$ 2 bilhões e US$ 5 bilhões. Esse grupo inclui negócios que, em geral, demonstraram maior impulso de financiamento, diferenciação técnica ou validação comercial inicial.

A característica mais incomum é a ausência completa de empresas na faixa de US$ 5 bilhões a US$ 10 bilhões.

Em vez disso, a distribuição salta diretamente para duas empresas acima de US$ 10 bilhões:

- DeepSeek, com aproximadamente US$ 61,538 bilhões

- Kling AI, com aproximadamente US$ 18 bilhões

Essa lacuna mostra o quanto os investidores distinguem empresas líderes de modelos fundamentais ou IA generativa do mercado mais amplo de startups. Nessas categorias, a liderança técnica e as expectativas de crescimento em escala de plataforma podem gerar prêmios de valuation muito além dos unicórnios comuns.

Isso também cria maior incerteza. Os valuations de empresas privadas podem mudar rapidamente se houver alterações no crescimento, na adoção de produtos, nas condições de financiamento ou nas expectativas competitivas.

06. Tempo para se Tornar Unicórnio: Caminhos Rápidos e Lentos Divergem

As 67 empresas apresentam dois padrões de desenvolvimento muito diferentes.

Empresas fundadas em 2023 formam o maior grupo, com 14 empresas. Outras dez foram fundadas em 2022, e oito em 2021. Juntas, as empresas estabelecidas durante esses três anos representam quase metade do grupo.

O momento acompanha de perto a aceleração da IA generativa e da inteligência incorporada após 2023.

O tempo médio desde a fundação até se tornar unicórnio foi de 4,7 anos, enquanto a mediana foi de 3,7 anos.

34,3% alcançaram o status de unicórnio em até três anos.

67,2% o alcançaram em até cinco anos.

Doze empresas levaram mais de oito anos.

As empresas mais rápidas estão concentradas em IA e robótica

As cinco empresas mais rápidas alcançaram o status de unicórnio em até seis meses.

| Classificação | Empresa | Tempo até unicórnio | Setor |

|---|---|---|---|

| 1 | PlugAI | 0,1 anos | Inteligência Artificial |

| 2 | Kunlunxing Robotics | 0,3 anos | Robótica |

| 3 | AGILINK | 0,4 anos | Robótica |

| 4 | Zhiyan Huisheng | 0,4 anos | Inteligência Artificial |

| 5 | Qingtianzu | 0,5 anos | Robótica |

Essas empresas frequentemente começaram com uma ou mais vantagens:

- Fundadores com fortes reputações acadêmicas ou no setor

- Equipes oriundas de grandes empresas de tecnologia

- Patentes, modelos, designs de hardware ou relacionamentos com clientes já existentes

- Acesso imediato a investidores e parceiros estratégicos

- Entrada em setores que recebem intensa atenção do mercado

A PlugAI, por exemplo, foi fundada pelo ex-líder do modelo Qwen da Alibaba, Lin Junyang, e entrou no banco de dados como unicórnio logo após sua criação. A AGILINK surgiu de uma equipe experiente em robótica. A Sunrise emergiu de uma grande organização de chips de IA. A Zhiyan Huisheng foi fundada por um especialista acadêmico e alcançou o status de unicórnio em meses.

Esses casos são às vezes descritos como "unicórnios natos". Suas avaliações iniciais baseiam-se menos em anos de desempenho financeiro e mais na qualidade da equipe, ativos técnicos, importância estratégica e crescimento futuro esperado.

Empresas de tecnologia dura levam mais tempo

O caminho mais lento aparece em semicondutores, biotecnologia, manufatura avançada e outros campos de capital intensivo.

Exemplos no relatório incluem empresas que levaram de 11 a 14 anos para alcançar o status de unicórnio. Seus produtos exigem ciclos de pesquisa mais longos, validação de engenharia, prontidão de fabricação, aprovação regulatória e adoção pelo cliente.

Isso produz duas economias de startups paralelas:

- Empresas rápidas de IA e robótica, onde equipes experientes e expectativas de mercado podem gerar avaliações elevadas rapidamente.

- Empresas lentas de tecnologia dura, onde o valor se acumula por meio de pesquisa de longo prazo, engenharia, fabricação e certificação.

Ambos os caminhos provavelmente continuarão a fazer parte do mercado de tecnologia da China.

07. Tendências e Perspectivas

Os 67 novos unicórnios indicam que a China entrou em outro ciclo de crescimento de startups, mas esse ciclo parece diferente do observado em 2021 e 2022.

O motor de crescimento é mais concentrado

O pico anterior incluía novas energias, saúde, internet do consumidor e vários outros setores. O grupo de 2026 depende muito mais de IA e robótica.

Essa concentração reflete um forte consenso entre investidores sobre as próximas grandes plataformas tecnológicas. Também significa que o mercado está mais exposto à concorrência, produtos duplicados, comercialização fraca e correções de avaliação dentro do

esses dois setores.

As empresas estão atingindo o status de unicórnio mais rapidamente

Mais de um terço do grupo ultrapassou o limite em três anos. Muitas são spin-offs ou empresas fundadas por pesquisadores e executivos de destaque.

Isso pode ser um sinal positivo de transferência eficiente de tecnologia. Equipes experientes estão convertendo pesquisa, modelos, designs de chips e sistemas robóticos em negócios independentes mais rapidamente.

No entanto, o rápido crescimento da avaliação pode chegar antes do ajuste ao mercado, da receita estável ou da entrega escalável. A questão principal é se essas empresas podem atender às expectativas comerciais nos próximos um ou dois anos.

A tecnologia dura está se tornando mais visível

Semicondutores, computação quântica, aeroespacial, tecnologia relacionada à fusão nuclear, biotecnologia e manufatura avançada aparecem no novo grupo.

Esses negócios geralmente crescem mais lentamente do que as empresas de software, mas são cada vez mais importantes para a resiliência da cadeia de suprimentos, a atualização industrial e a independência tecnológica.

O contraste entre as avaliações rápidas de IA e a inovação industrial de ciclo longo continuará a moldar as estratégias de financiamento.

A concentração urbana está aumentando

As quatro principais cidades respondem por 76,1% dos novos unicórnios, em comparação com 58,2% de todos os unicórnios ativos no banco de dados.

As novas empresas de tecnologia dependem de redes densas de talentos, instituições de pesquisa, fornecedores, clientes e investidores. Como resultado, Pequim, Xangai, Shenzhen e Hangzhou podem continuar a absorver uma parcela maior das startups de alto crescimento.

Cidades fora desses grupos ainda podem construir posições fortes, mas podem precisar se concentrar em indústrias especializadas onde tenham vantagens de pesquisa ou manufatura.

IA e robótica provavelmente continuarão sendo as principais fontes de novos unicórnios

Na segunda metade de 2026, espera-se que a inteligência incorporada avance ainda mais das demonstrações em laboratório para a produção piloto e a implantação comercial.

Isso pode trazer mais fabricantes de robôs, desenvolvedores de mãos hábeis, provedores de percepção, empresas de controle de movimento e fornecedores de componentes acima do limite de US$ 1 bilhão.

As empresas de semicondutores e computação quântica continuarão a se beneficiar da demanda doméstica de tecnologia de longo prazo, embora seu ritmo de financiamento possa ser mais sensível às condições políticas e do mercado de capitais.

O maior teste será a comercialização. Os unicórnios ultra-rápidos agora precisam provar que a reputação técnica e o entusiasmo dos investidores podem se tornar receita repetível, produtos defensáveis e operações sustentáveis.

Apêndice: Lista Completa dos 67 Unicórnios Recém-Listados

O relatório original apresentou a lista completa como uma única imagem promocional contendo um código QR. Para preservar as informações sem reproduzir o código QR, os nomes das empresas estão listados abaixo como texto.

| Nº | Empresa | Nº | Empresa | Nº | Empresa |

|---|---|---|---|---|---|

| 1 | DeepSeek | 24 | Sunrise (曦望) | 46 | CIX Technology (此芯科技) |

| 2 | Kling AI (可灵 AI) | 25 | Jiyu Pharma (济煜医药) | 47 | Xincheng Hangtu (新芯航途) |

| 3 | Hasten Biopharma (华深智药) | 26 | SiliconFlow (硅基流动) | 48 | RayNeo (雷鸟创新) |

| 4 | Origin Quantum (本源量子) | 27 | Zaihe Truck (载合卡车) | 49 | Tianyi Research |

Institute (Instituto de Pesquisa Tianyi) |

| 5 | Variable Robotics (Robótica Variável) | 28 | Yixing Intelligence (Inteligência Yixing) | 50 | Suanmiao Technology (Tecnologia Suanmiao) |

| 6 | AI² Robotics (Robótica AI²) | 29 | X-World Intelligence (Inteligência X-World) | 51 | Wujie Power (Energia Wujie) |

| 7 | Spirit AI (IA Espírito) | 30 | Xingxuan Technology (Tecnologia Xingxuan) | 52 | LimX Dynamics (Dinâmica LimX) |

| 8 | Linker Hand / Lingxin Qiaoshou (Mão Habilidosa Lingxin) | 31 | AGILINK (AGILINK Ponto Crítico) | 53 | Zhijian Power (Energia Zhijian) |

| 9 | AgiBot World / Jiyue Shijie (Mundo AgiBot) | 32 | Shenji Technology (Tecnologia Shenji) | 54 | SenseTime Healthcare (Saúde SenseTime) |

| 10 | Sudo Technology (Tecnologia Sudo) | 33 | Deepal Automobile (Automóvel Deepal) | 55 | Tianmou Vision (Visão Tianmou) |

| 11 | PlugAI (Tecnologia PlugAI) | 34 | Stream Computing / Jiliu Technology (Tecnologia Stream) | 56 | Tage IDriver (Condução Inteligente Tage) |

| 12 | Lightwheel (Inteligência Lightwheel) | 35 | Xinsi Semiconductor (Semicondutor Xinsi) | 57 | Yingchuang Huizhi (Sabedoria Yingchuang) |

| 13 | LiblibAI | 36 | Kunlunxing Robotics (Robótica Kunlunxing) | 58 | Yanwei Semiconductor (Semicondutor Yanwei) |

| 14 | Aishi Technology (Tecnologia Aishi) | 37 | Lingchu Intelligence (Inteligência Lingchu) | 59 | Zero One Auto (Automóvel Zero One) |

| 15 | Oricell (Biologia Oricell) | 38 | Tianji Intelligent (Inteligente Tianji) | 60 | Black Lake Technologies (Tecnologias Black Lake) |

| 16 | Haining Jingke (Jingke Haining) | 39 | Shengshu Technology (Tecnologia Shengshu) | 61 | CloudMinds ChipLink (CloudMinds ChipLink) |

| 17 | TARS Robotics / Tashi Zhihang (Navegação Inteligente Tashi) | 40 | TuringQ (Turing Quântico) | 62 | Xinghuan Fusion Energy (Energia de Fusão Xinghuan) |

| 18 | Stardust Intelligence (Inteligência Stardust) | 41 | Goertek Technology (Tecnologia Goertek) | 63 | Qingtianzu (Locação Qingtian) |

| 19 | D-Robotics (Robótica D) | 42 | Anji Sheng (Sheng Anji) | 64 | Infinigence AI (IA Infinigence) |

| 20 | Volant Aerotech (Aerotecnologia Volant) | 43 | QBoson (QBóson Quântico) | 65 | neueHCT / Zhijia Dalu (Continente de Condução Inteligente) |

| 21 | Calterah (Calterah) | 44 | Booster Robotics (Robótica Booster) | 66 | VAST |

| 22 | Deep Intelligent Pharma (Farmacêutica Deep Intelligent) | 45 | BrainCo (Tecnologia Cerebral) | 67 | Zhiyan Huisheng (Vida Inteligente Zhiyan) |

| 23 | PaXini Tech (Tecnologia PaXini) | | | | |

FAQ

O que é uma empresa unicórnio?

Um unicórnio é uma startup de capital fechado avaliada em US$ 1 bilhão ou mais. A avaliação geralmente é baseada em transações de financiamento privado e expectativas dos investidores, e não em um preço de mercado público negociado continuamente.

Quantos novos unicórnios a China adicionou no primeiro semestre de 2026?

Os dados do ITjuzi citados no relatório listam 67 unicórnios recém-reconhecidos no primeiro semestre de 2026. A avaliação combinada estimada foi de US$ 182,9 bilhões.

Qual empresa teve a maior avaliação no novo grupo?

A DeepSeek teve a maior avaliação estimada, em aproximadamente US$ 61,538 bilhões. Ela contribuiu com uma grande parcela tanto da avaliação do setor de IA quanto do valor total de todas as 67 empresas.

Quais indústrias geraram mais novos unicórnios chineses?

A robótica ficou em primeiro lugar com 19 empresas, seguida pela inteligência artificial com 17. Juntos, os dois setores representaram mais de 53% de todos os unicórnios recém-listados.

Qual cidade chinesa adicionou mais unicórnios?

Pequim adicionou 19, ligeiramente à frente de Xangai com 18. Hangzhou teve menos empresas, mas a maior avaliação combinada por causa da DeepSeek.

Por que Shenzhen é importante para a robótica humanóide?

Seis dos nove novos unicórnios de Shenzhen eram empresas de robótica. Sua profunda cadeia de suprimentos eletrônicos, capacidade de fabricação, talento em hardware e ecossistema de componentes a tornam bem adaptada para startups de inteligência incorporada e robôs humanóides.

Por que algumas

as empresas se tornam unicórnios em poucos meses?

As empresas mais rápidas foram frequentemente fundadas por pesquisadores ou executivos estabelecidos, ou surgiram de equipes de tecnologia maduras. Propriedade intelectual existente, talento técnico, redes de investidores e demanda de mercado permitiram que elas levantassem grandes rodadas de financiamento muito rapidamente.

As avaliações de unicórnios privados são confiáveis?

Elas são indicadores úteis, mas não são equivalentes a capitalizações de mercado auditadas. Avaliações privadas podem basear-se em transações de financiamento limitadas e podem mudar quando as condições de mercado, expectativas de receita ou sentimento do investidor mudam.

Ferramentas Relacionadas

- ITjuzi: Um banco de dados chinês para startups, empresas de capital de risco, eventos de financiamento e pesquisa de mercado privado.

- Crunchbase: Uma plataforma global para pesquisar empresas privadas, fundadores, investidores e rodadas de financiamento.

- Dealroom: Uma plataforma de inteligência de startups e inovação que cobre empresas, ecossistemas e atividade de venture.

- CB Insights: Uma plataforma de inteligência de mercado para rastrear empresas privadas de tecnologia e indústrias emergentes.

- PitchBook: Uma plataforma de dados profissionais para capital privado, investimento de risco, fusões e aquisições e avaliações de empresas.

Links Relacionados

- ITjuzi Sobre Nós: Informações sobre o provedor de dados por trás do relatório.

- SCMP: China Registra Seu Crescimento Mais Forte de Unicórnios em Cinco Anos: Reportagem independente sobre a recuperação liderada por IA e robótica no primeiro semestre de 2026.

- Xinhua: Escala de Empresas Unicórnio da China: Cobertura do Relatório de Desenvolvimento de Empresas Unicórnio da China de 2026.

- Governo de Pequim: Ecossistema de Unicórnios de Pequim: Informações oficiais sobre a posição de Pequim no mercado de unicórnios da China.

- Site Oficial do DeepSeek: Informações oficiais e acesso aos modelos e produtos do DeepSeek.

- Site Oficial do Kling AI: Plataforma oficial dos modelos generativos de vídeo e imagem do Kling.

Resumo

Os 67 novos unicórnios listados da China no primeiro semestre de 2026 representam a expansão semestral mais forte desde o pico de 2021. Diferentemente do ciclo anterior, essa recuperação está altamente concentrada em inteligência artificial e robótica.

O mercado também é profundamente desigual. A maioria das novas empresas é avaliada entre US$ 1 bilhão e US$ 2 bilhões, enquanto DeepSeek e Kling AI estão muito acima das demais. Pequim e Xangai lideram em número de empresas, Hangzhou lidera em valor combinado, e Shenzhen emergiu como um importante polo de robótica humanóide.

A próxima fase dependerá menos da rapidez com que as empresas podem levantar capital e mais se elas podem transformar credibilidade técnica em produtos, clientes, receita e operações escaláveis.

O primeiro semestre de 2026 marca um novo ciclo de unicórnios chineses—um impulsionado principalmente por IA, inteligência incorporada e tecnologia dura, em vez do crescimento da internet de consumo.