67 neue Einhörner in China im ersten Halbjahr 2026: KI, Robotik, DeepSeek und ein neuer Technologiezyklus

Dieser Artikel gibt einen Überblick über die 67 neuen Einhorn-Unternehmen in China im ersten Halbjahr 2026, einschließlich Branchenverteilung, Stadtcluster, Bewertungsstufen, Unternehmensalter, Bewertung von DeepSeek sowie dem Aufstieg der KI- und Robotik-Bereiche.

67 neue Einhörner in China im 1. Halbjahr 2026: KI und Robotik treiben einen neuen Wachstumszyklus

Einleitung

Laut ITjuzi-Daten, die im ursprünglichen Bericht zitiert wurden, kamen in der ersten Hälfte des Jahres 2026 in China 67 neu gelistete Einhorn-Unternehmen hinzu. Das entspricht etwa einem neuen Einhorn alle drei Tage und stellt den stärksten Halbjahreszuwachs seit fast fünf Jahren dar.

Die Zusammensetzung dieser neuen Gruppe ist wichtiger als die reine Anzahl. Künstliche Intelligenz und Robotik machen mehr als die Hälfte der Unternehmen aus, während Halbleiter, Quantencomputing, intelligente Fahrzeuge, Biotechnologie und andere Hightech-Bereiche den Großteil des Rests abdecken.

DeepSeek ist das wertvollste Unternehmen der neuen Kohorte. Seine Präsenz verändert auch die Gesamtdurchschnitte: Die meisten der 67 Unternehmen liegen nahe der üblichen Milliarden-Dollar-Schwelle für Einhörner, während eine kleine Anzahl hochbewerteter KI-Unternehmen einen unverhältnismäßig großen Anteil am Gesamtwert der Gruppe ausmacht.

Dieser Artikel bereitet den ursprünglichen chinesischen Bericht in eine veröffentlichungsreife englische Version um. Er behält die gleiche analytische Reihenfolge bei: Gesamtzahlen, historischer Vergleich, Branchenverteilung, Städteverteilung, Bewertungsstruktur, Zeit bis zum Einhorn-Status und der Ausblick für die zweite Jahreshälfte.

Chinas Einhorn-Markt auf einen Blick

Zum 1. Juli 2026 verzeichnete die Datenbank von ITjuzi 517 aktive chinesische Einhorn-Unternehmen mit einem geschätzten Gesamtwert von etwa 2,39 Billionen US-Dollar.

Der breitere Markt weist weiterhin eine klare Pyramidenstruktur auf:

- 57,3 % der Unternehmen werden auf 1 bis 2 Milliarden US-Dollar geschätzt.

- 30,8 % liegen zwischen 2 und 5 Milliarden US-Dollar.

- 62 Unternehmen, also rund 12 %, werden auf über 5 Milliarden US-Dollar geschätzt.

- Nur fünf Unternehmen werden auf über 50 Milliarden US-Dollar geschätzt.

Die fünf führenden Unternehmen der gesamten Datenbank sind ByteDance, Ant Group, SHEIN, DeepSeek und Xiaohongshu. Zusammen tragen sie rund 36 % des in der Datenbank erfassten Gesamtwerts bei.

Geografisch gesehen bleiben Peking, Shanghai und Shenzhen die größten Einhorn-Zentren. Auf die drei Städte entfallen 301 der 517 Unternehmen, also 58,2 % der nationalen Gesamtzahl. Hangzhou liegt in Bezug auf die Anzahl der Unternehmen dahinter, trägt aber einen ungewöhnlich großen Anteil am Gesamtwert bei, da DeepSeek dort seinen Hauptsitz hat.

Auf Branchenebene führt die fortschrittliche Fertigung die gesamte Datenbank an, gefolgt von künstlicher Intelligenz und Gesundheitswesen. Robotik hat sich vor E-Commerce und Einzelhandel geschoben, was die anhaltende Verschiebung von Internet-Verbrauchergeschäften hin zu KI-Infrastruktur, verkörperter Intelligenz, fortschrittlichen Komponenten und Industrietechnologie widerspiegelt.

01. Siebenundsechzig neue Einhörner, angeführt von DeepSeek

In der ersten Hälfte des Jahres 2026 erreichten 67 chinesische Unternehmen neu den Einhorn-Status. Ihr geschätzter Gesamtwert belief sich auf 182,9 Milliarden US-Dollar.

| Kennzahl | Ergebnis H1 2026 |

|---|---|

| Neu gelistete Einhörner | 67 |

| Gesamtbewertung | 182,9 Milliarden US-Dollar |

| Durchschnittliche Bewertung | 2,73 Milliarden US-Dollar |

| Mittlere Bewertung | 1,409 Milliarden US-Dollar |

| Höchste Bewertung | DeepSeek, etwa 61,538 Milliarden US-Dollar |

0,9 Milliarden US-Dollar, Bewertung bis zu 61,538 Milliarden US-Dollar (DeepSeek) und ähnliche Informationen. Die Grafik steht in engem Zusammenhang mit dem Kontext und veranschaulicht anschaulich die Gesamtsituation der neuen Einhörner in Bezug auf Anzahl und Bewertung. Sie korrespondiert mit den Bewertungsdaten der 67 neuen Einhörner im ersten Halbjahr 2026, die im Dokument vorgestellt werden.](https://we0-cms.oss-cn-beijing.aliyuncs.com/cms-assets/image/2026/07/c89eb40f-e304-4e98-9eba-5cc7fdcf8958-8683d4b8-c1d0-4acc-b216-72f88f48dc37.png)

{kind=link}

Die durchschnittliche Bewertung der neuen Kohorte beträgt etwa die Hälfte des Durchschnitts aller chinesischen Einhörner in der Datenbank. Auch der Median liegt leicht unter dem Median des Gesamtmarktes.

Dies deutet darauf hin, dass die meisten der neu gelisteten Unternehmen erst kürzlich die Milliardengrenze von einer Milliarde US-Dollar überschritten haben. Sie befinden sich noch in einem früheren Wachstumsstadium als viele etablierte Einhörner.

Gleichzeitig wird der Durchschnitt von einigen wenigen Ausreißern nach oben gezogen. DeepSeek allein macht etwa ein Drittel der Gesamtbewertung der 67 Unternehmen umfassenden Kohorte aus. Kling AI, in den Quelldaten auf 1,8 Milliarden US-Dollar geschätzt, ist ein weiteres ungewöhnlich großes Unternehmen im Vergleich zu den anderen.

Das Ergebnis ist ein Markt mit zwei sehr unterschiedlichen Ebenen:

- Eine breite Basis junger Unternehmen mit einem Wert zwischen 1 Milliarde und 2 Milliarden US-Dollar.

- Eine kleine Anzahl von KI-Führern, die wesentlich höhere Bewertungsaufschläge erhalten.

02. Historischer Vergleich: Ein neuer Wachstumszyklus beginnt

Das erste Halbjahr 2026 ist der zweitstärkste Halbjahreszeitraum für neu gelistete chinesische Einhörner im Datensatz.

Der Höchstwert bleibt das zweite Halbjahr 2021, als 76 Unternehmen in das Ranking aufgenommen wurden. Es folgt das erste Halbjahr 2026 mit 67, vor dem ersten Halbjahr 2021, dem zweiten Halbjahr 2020, dem zweiten Halbjahr 2022 und dem ersten Halbjahr 2022.

Zwei Spitzen mit unterschiedlichen Grundlagen

Die Expansion von 2021–2022 verteilte sich auf mehrere Branchen. Neue Energien, Biopharmazeutika, Konsumgüter-Internetplattformen, Automobillieferketten und digitale Dienstleistungen trugen alle zum Anstieg bei.

Der Aufschwung im Jahr 2026 ist viel konzentrierter.

Von den 67 neuen Einhörnern:

- 19 werden als Robotik-Unternehmen klassifiziert.

- 17 werden als Unternehmen der künstlichen Intelligenz klassifiziert.

- Zusammen machen diese beiden Sektoren 36 Unternehmen aus, also mehr als 53 % der Kohorte.

Dies ist nicht einfach ein weiterer breiter Startup-Finanzierungszyklus. Es ist eine technologiespezifische Welle, die sich auf große Modelle, generative KI, KI-Infrastruktur, humanoide Robotik, verkörperte Intelligenz, intelligente Hardware und Schlüsselkomponenten konzentriert.

Der Unterschied ist wichtig, weil konzentrierte Zyklen schneller ablaufen können. Technologische Durchbrüche, Ausgründungen großer Unternehmen, erfahrene Gründungsteams und der Konsens der Investoren können die Bewertungen innerhalb kurzer Zeit in die Höhe treiben.

Sie können auch ein größeres Risiko schaffen. Wenn viele Investoren in denselben Sektoren zusammenkommen, werden überfüllte Märkte und Bewertungsinflation wahrscheinlicher.

03. Sektorverteilung: Robotik und KI bilden die zwei Hauptmotoren

Die 67 Unternehmen erstrecken sich über zehn Hauptsektoren. Die Robotik steht an erster Stelle nach der Anzahl der Unternehmen, während die künstliche Intelligenz bei weitem den größten kombinierten Wert beisteuert.

| Sektor |

Unternehmen | Anzahl | Gemeinsame Bewertung | Durchschnittliche Bewertung |

|-|-|-|-|-|

| Robotik | 19 | 28,4 % | 34,233 Mrd. US$ | 1,802 Mrd. US$ |

| Künstliche Intelligenz | 17 | 25,4 % | 104,715 Mrd. US$ | 6,160 Mrd. US$ |

| Halbleiter | 8 | 11,9 % | 10,406 Mrd. US$ | 1,301 Mrd. US$ |

| Grenztechnologie | 7 | 10,4 % | 11,231 Mrd. US$ | 1,604 Mrd. US$ |

| Intelligente Fahrzeuge | 6 | 9,0 % | 7,455 Mrd. US$ | 1,242 Mrd. US$ |

| Biotechnologie und Pharmazie | 5 | 7,5 % | 7,592 Mrd. US$ | 1,518 Mrd. US$ |

| Luft- und Raumfahrt | 2 | 3,0 % | 2,969 Mrd. US$ | 1,485 Mrd. US$ |

| Unternehmensdienstleistungen | 1 | 1,5 % | 1,077 Mrd. US$ | 1,077 Mrd. US$ |

| Neue Energien | 1 | 1,5 % | 1,870 Mrd. US$ | 1,870 Mrd. US$ |

| Fortschrittliche Fertigung | 1 | 1,5 % | 1,352 Mrd. US$ | 1,352 Mrd. US$ |

Robotik erstreckt sich über die gesamte Wertschöpfungskette

Die 19 Robotik-Unternehmen beschränken sich nicht nur auf Hersteller humanoider Roboter. Die Gruppe umfasst:

- Komplette humanoide Roboterplattformen

- Geschickte Hände und andere Kernkomponenten

- Software für verkörperte Intelligenz

- Robotersteuerungs- und Wahrnehmungssysteme

- Industrie- und Logistikroboter

- Roboter-Leasing und kommerzielle Servicemodelle

Acht Unternehmen sind der Richtung humanoider Roboter zugeordnet. Variable Robotics, AI² Robotics und Spirit AI gehören zu den höher bewerteten Namen in dieser Gruppe.

Die Kohorte zeigt auch den Einfluss von Technologie-Ausgründungen. AGILINK entstand aus einem Team für geschickte Hände, das mit AgiBot verbunden war, während D-Robotics aus dem KIoT-Geschäft von Horizon Robotics hervorging. Diese Unternehmen beginnen mit vorhandenen technischen Vermögenswerten, Ingenieurteams und Branchenbeziehungen, was die schnelle Kapitalbeschaffung erleichtert.

KI-Bewertungen sind stark konzentriert

Die 17 Unternehmen im Bereich Künstliche Intelligenz haben eine gemeinsame Bewertung von rund 104,715 Milliarden US-Dollar. DeepSeek macht fast 59 % dieses Betrags aus.

Ohne DeepSeek haben die anderen 16 KI-Unternehmen eine gemeinsame Bewertung von etwa 43,2 Milliarden US-Dollar, was einem Durchschnitt von rund 2,7 Milliarden US-Dollar pro Unternehmen entspricht.

Der Sektor umfasst mehrere Richtungen:

- Basismodelle

- KI-Agenten und Produktivitätssysteme

- Multimodale Bild- und Videogenerierung

- KI-Chips und Recheninfrastruktur

- Modellbereitstellungsplattformen

- KI-gestützte Wirkstoffforschung

- Vertikale Branchen-KI

Kling AI ist nach Bewertung das zweitgrößte KI-Unternehmen in der Kohorte. Auch die KI-Infrastruktur bleibt aktiv, mit Unternehmen wie Sunrise, Iluvatar-artigen Chip- und Rechenunternehmen, SiliconFlow und Infinigence-artigen Infrastrukturanbietern, die weiterhin Investitionen anziehen.

Halbleiter und Grenztechnologie bleiben wichtig

Acht neu gelistete Halbleiter-Einhörner decken Automobilchips, Kommunikationschips, KI-Beschleuniger, Prozessoren für autonomes Fahren, fortschrittliche Verpackung und Halbleiterausrüstung ab.

Die Gruppe der Grenztechnologie umfasst vier Quantencomputing-Unternehmen: Origin Quantum, SpinQ, TuringQ und QBoson. Ihre Präsenz deutet darauf hin, dass Quantentechnologie

In China bewegt sich die Entwicklung von der Laborforschung in Richtung früher industrieller Umsetzung und kommerzieller Finanzierung.

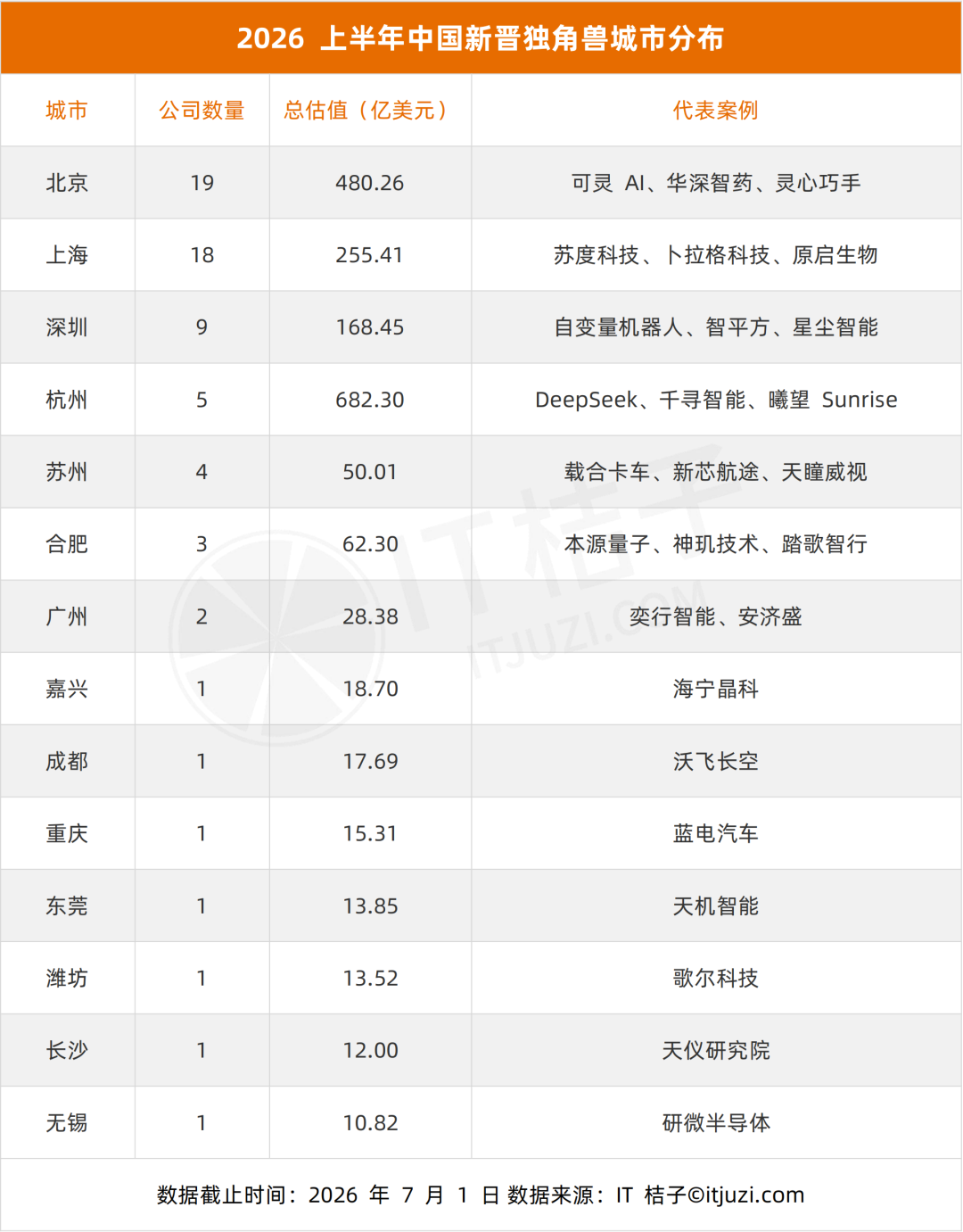

04. Stadtverteilung: Peking, Shanghai, Shenzhen und Hangzhou dominieren

Die 67 Unternehmen verteilen sich auf 14 Städte, doch die Konzentration ist hoch.

Peking, Shanghai, Shenzhen und Hangzhou kommen zusammen auf 51 Unternehmen, das sind 76,1 % der Gesamtzahl.

| Stadt | Neue Einhörner | Gesamtbewertung | Repräsentative Unternehmen |

|---|---|---|---|

| Peking | 19 | 48,026 Mrd. USD | Kling AI, Hasten Biopharma, Spirit AI |

| Shanghai | 18 | 25,541 Mrd. USD | Sudo Technology, PlugAI, Oricell |

| Shenzhen | 9 | 16,845 Mrd. USD | Variable Robotics, AI² Robotics, Stardust Intelligence |

| Hangzhou | 5 | 68,230 Mrd. USD | DeepSeek, Spirit AI, Sunrise |

| Suzhou | 4 | 5,001 Mrd. USD | Zaihe Truck, Xincheng Hangtu, Tianmou Vision |

| Hefei | 3 | 6,230 Mrd. USD | Origin Quantum, Shenji Technology, Tage IDriver |

| Guangzhou | 2 | 2,838 Mrd. USD | Uisee, Anji Sheng |

| Jiaxing | 1 | 1,870 Mrd. USD | Haining Jingke |

| Chengdu | 1 | 1,769 Mrd. USD | Volant Aerotech |

| Chongqing | 1 | 1,531 Mrd. USD | Deepal Automobile |

| Dongguan | 1 | 1,385 Mrd. USD | Tianji Intelligent |

| Weifang | 1 | 1,352 Mrd. USD | Goertek Technology |

| Changsha | 1 | 1,200 Mrd. USD | Tianyi Research Institute |

| Wuxi | 1 | 1,082 Mrd. USD | Yanwei Semiconductor |

Peking und Shanghai führen bei der Unternehmensanzahl

Peking liegt mit 19 Unternehmen an erster Stelle, dicht gefolgt von Shanghai mit 18.

Die Gesamtbewertung Pekings ist deutlich höher aufgrund großer KI-Unternehmen wie Kling AI und mehrerer kapitalstarker KI- und Pharma-Vorhaben. Seine stärksten Bereiche sind Grundlagenmodelle, generative KI, Software für verkörperte Intelligenz und KI-gestützte Arzneimittelentwicklung.

Shanghai weist eine ausgewogenere Verteilung über KI, Halbleiter, Biotechnologie, intelligente Fahrzeuge und fortschrittliche Industrietechnologie auf.

Hangzhou führt bei der Bewertung

Hangzhou hat nur fünf neu gelistete Einhörner, dennoch ist seine Gesamtbewertung höher als die von Peking und Shanghai. DeepSeek ist der Hauptgrund.

Dies zeigt die Grenzen der alleinigen Verwendung der Gesamtbewertung zum Vergleich von Startup-Ökosystemen. Ein einziges außergewöhnliches Unternehmen kann das Ranking einer Stadt dramatisch verändern, selbst wenn die Stadt insgesamt weniger Unternehmen hat.

Shenzhen wird zu einem Zentrum für humanoide Robotik

Sechs der neun neuen Einhörner in Shenzhen werden als Robotikunternehmen eingestuft. Die Stadt vereint Elektronikfertigung, Tiefe der Lieferkette, Hardware-Engineering, Industriedesign und Zugang zu Komponentenlieferanten.

Diese Bedingungen machen Shenzhen besonders geeignet für Unternehmen der verkörperten Intelligenz, die von Prototypen zu physischen Produkten übergehen müssen.

Regionale Spezialisierung wird deutlicher

Andere Städte zeigen engere, aber erkennbare Stärken:

- Die drei Unternehmen in Hefei sind allesamt

Im Bereich der Hochtechnologie, einschließlich Quantencomputing und Chips für autonomes Fahren.

- Drei der vier Unternehmen aus Suzhou sind im Bereich intelligenter Fahrzeuge tätig.

- Peking ist am stärksten im Bereich KI-Software und Plattformen für verkörperte Intelligenz.

- Shanghai weist eine stärker diversifizierte Mischung aus KI, Chips, Pharmazeutika und Industrieunternehmen auf.

Dieses Muster deutet darauf hin, dass die nächste Generation von Einhörnern stark von lokalen Talentclustern, Laboren, Lieferketten, Industriekunden und Finanzierungsnetzwerken abhängig sein wird.

05. Bewertungsstruktur: Eine breite Basis und nur sehr wenige Super-Einhörner

Die Bewertungsverteilung der neuen Kohorte bildet eine steile Pyramide.

| Bewertungsspanne | Unternehmen | Anteil |

|---|---|---|

| 1–2 Mrd. USD | 52 | 77,6 % |

| 2–5 Mrd. USD | 13 | 19,4 % |

| 5–10 Mrd. USD | 0 | 0 % |

| Über 10 Mrd. USD | 2 | 3,0 % |

Mehr als drei Viertel der Unternehmen werden auf 1 bis 2 Milliarden US-Dollar bewertet. Die meisten haben daher erst kürzlich die Standard-Einhorn-Schwelle überschritten.

Dreizehn Unternehmen liegen zwischen 2 und 5 Milliarden US-Dollar. Zu dieser Gruppe gehören Unternehmen, die in der Regel eine stärkere Finanzierungsdynamik, technische Differenzierung oder frühe kommerzielle Validierung gezeigt haben.

Das ungewöhnlichste Merkmal ist das vollständige Fehlen von Unternehmen im Bereich von 5 bis 10 Milliarden US-Dollar.

Stattdessen springt die Verteilung direkt zu zwei Unternehmen mit einem Wert von über 10 Milliarden US-Dollar:

- DeepSeek mit etwa 61,538 Milliarden US-Dollar

- Kling AI mit etwa 18 Milliarden US-Dollar

Diese Lücke zeigt, wie stark Investoren führende Foundation-Model- oder Generative-KI-Unternehmen vom breiteren Startup-Markt unterscheiden. In diesen Kategorien können technologische Führungsrolle und Erwartungen an plattformweites Wachstum Bewertungsprämien erzeugen, die weit über denen gewöhnlicher Einhörner liegen.

Dies schafft auch größere Unsicherheit. Die Bewertungen privater Unternehmen können sich schnell ändern, wenn sich Wachstum, Produktakzeptanz, Finanzierungsbedingungen oder Wettbewerbserwartungen verändern.

06. Zeit bis zum Einhorn-Status: Schnelle und langsame Wege gehen auseinander

Die 67 Unternehmen zeigen zwei sehr unterschiedliche Entwicklungsmuster.

Unternehmen, die 2023 gegründet wurden, bilden mit 14 Unternehmen die größte Gruppe. Weitere zehn wurden 2022 und acht 2021 gegründet. Zusammen machen die in diesen drei Jahren gegründeten Unternehmen fast die Hälfte der Kohorte aus.

Der Zeitpunkt folgt eng der Beschleunigung der generativen KI und der verkörperten Intelligenz nach 2023.

Die durchschnittliche Zeit von der Gründung bis zum Einhorn-Status betrug 4,7 Jahre, der Median lag bei 3,7 Jahren.

34,3 % erreichten den Einhorn-Status innerhalb von drei Jahren.

67,2% erreichten dies innerhalb von fünf Jahren.

Zwölf Unternehmen benötigten mehr als acht Jahre.

Die am schnellsten wachsenden Unternehmen konzentrieren sich auf KI und Robotik

Die fünf am schnellsten wachsenden Unternehmen erreichten den Unicorn-Status innerhalb von sechs Monaten.

| Rang | Unternehmen | Zeit bis zum Unicorn | Branche |

|---|---|---|---|

| 1 | PlugAI | 0,1 Jahre | Künstliche Intelligenz |

| 2 | Kunlunxing Robotics | 0,3 Jahre | Robotik |

| 3 | AGILINK | 0,4 Jahre | Robotik |

| 4 | Zhiyan Huisheng | 0,4 Jahre | Künstliche Intelligenz |

| 5 | Qingtianzu | 0,5 Jahre | Robotik |

Diese Unternehmen starteten oft mit einem oder mehreren Vorteilen:

- Gründer mit starkem akademischem oder branchenspezifischem Ruf

- Teams, die aus großen Technologieunternehmen ausgegründet wurden

- Bestehende Patente, Modelle, Hardware-Designs oder Kundenbeziehungen

- Sofortiger Zugang zu Investoren und strategischen Partnern

- Einstieg in Sektoren, die starke Marktaufmerksamkeit erfahren

PlugAI beispielsweise wurde vom ehemaligen Leiter des Alibaba Qwen-Modells, Lin Junyang, gegründet und kurz nach der Gründung als Unicorn in die Datenbank aufgenommen. AGILINK entstand aus einem erfahrenen Robotik-Team. Sunrise ging aus einer großen KI-Chip-Organisation hervor. Zhiyan Huisheng wurde von einem akademischen Spezialisten gegründet und erreichte innerhalb von Monaten den Unicorn-Status.

Diese Fälle werden manchmal als "geborene Unicorns" bezeichnet. Ihre frühen Bewertungen basieren weniger auf jahrelanger finanzieller Performance, sondern mehr auf Teamqualität, technischen Assets, strategischer Bedeutung und erwartetem zukünftigem Wachstum.

Hard-Tech-Unternehmen brauchen länger

Der langsamste Weg zeigt sich in den Bereichen Halbleiter, Biotechnologie, fortschrittliche Fertigung und anderen kapitalintensiven Feldern.

Beispiele im Bericht sind Unternehmen, die 11 bis 14 Jahre brauchten, um den Unicorn-Status zu erreichen. Ihre Produkte erfordern längere Forschungszyklen, technische Validierung, Produktionsbereitschaft, behördliche Zulassungen und Kundenakzeptanz.

Dies führt zu zwei parallelen Startup-Ökonomien:

- Schnelle KI- und Robotik-Unternehmen, bei denen erfahrene Teams und Markterwartungen schnell hohe Bewertungen generieren können.

- Langsame Hard-Tech-Unternehmen, bei denen sich Wert durch langfristige Forschung, Entwicklung, Fertigung und Zertifizierung aufbaut.

Beide Wege werden wahrscheinlich weiterhin Teil des chinesischen Technologiemarktes bleiben.

07. Trends und Ausblick

Die 67 neuen Unicorns deuten darauf hin, dass China in einen weiteren Startup-Wachstumszyklus eingetreten ist, aber dieser Zyklus unterscheidet sich von dem in den Jahren 2021 und 2022.

Der Wachstumsmotor ist konzentrierter

Der vorherige Höhepunkt umfasste neue Energien, Gesundheitswesen, Consumer Internet und mehrere andere Branchen. Die Kohorte von 2026 ist viel stärker von KI und Robotik abhängig.

Diese Konzentration spiegelt eine starke Übereinstimmung der Investoren über die nächsten großen Technologieplattformen wider. Sie bedeutet auch, dass der Markt stärker Wettbewerb, Produktduplikaten, schwacher Kommerzialisierung und Wertkorrekturen innerhalb der Sektoren ausgesetzt ist.

diese beiden Sektoren.

Unternehmen erreichen den Unicorn-Status schneller

Mehr als ein Drittel der Kohorte überschritt diese Schwelle innerhalb von drei Jahren. Viele sind Ausgründungen oder von prominenten Forschern und Führungskräften gegründete Unternehmen.

Dies kann ein positives Zeichen für effizienten Technologietransfer sein. Erfahrene Teams wandeln Forschung, Modelle, Chip-Designs und Robotiksysteme schneller in eigenständige Unternehmen um.

Allerdings kann das schnelle Bewertungswachstum vor dem Erreichen eines Produkt-Markt-Fits, stabiler Umsätze oder skalierbarer Lieferung eintreten. Die entscheidende Frage ist, ob diese Unternehmen die kommerziellen Erwartungen innerhalb der nächsten ein bis zwei Jahre erfüllen können.

Hardtech wird sichtbarer

Halbleiter, Quantencomputing, Luft- und Raumfahrt, Kernfusionstechnologie, Biotechnologie und fortschrittliche Fertigung finden sich alle in der neuen Kohorte.

Diese Unternehmen wachsen in der Regel langsamer als Softwarefirmen, gewinnen aber zunehmend an Bedeutung für die Resilienz der Lieferketten, die industrielle Modernisierung und die technologische Unabhängigkeit.

Der Kontrast zwischen schnellen KI-Bewertungen und langzyklischer industrieller Innovation wird weiterhin die Finanzierungsstrategien prägen.

Konzentration auf Städte nimmt zu

Die vier führenden Städte machen 76,1 % der neuen Unicorns aus, verglichen mit 58,2 % aller aktiven Unicorns in der Datenbank.

Neue Technologieunternehmen sind auf dichte Netzwerke von Talenten, Forschungseinrichtungen, Lieferanten, Kunden und Investoren angewiesen. Infolgedessen könnten Peking, Shanghai, Shenzhen und Hangzhou weiterhin einen größeren Anteil an wachstumsstarken Startups absorbieren.

Städte außerhalb dieser Cluster können immer noch starke Positionen aufbauen, müssen sich aber möglicherweise auf spezialisierte Industrien konzentrieren, in denen sie Forschungs- oder Fertigungsvorteile haben.

KI und Robotik bleiben wahrscheinlich die Hauptquellen neuer Unicorns

In der zweiten Hälfte des Jahres 2026 wird erwartet, dass verkörperte Intelligenz weiter von Labordemonstrationen zur Pilotproduktion und kommerziellen Bereitstellung übergeht.

Dies könnte mehr Roboterhersteller, Entwickler geschickter Hände, Anbieter von Wahrnehmung, Bewegungssteuerungsunternehmen und Komponentenlieferanten über die Milliarden-Dollar-Schwelle bringen.

Halbleiter- und Quantencomputing-Unternehmen werden weiterhin von der langfristigen inländischen Technologienachfrage profitieren, obwohl ihr Finanzierungstempo möglicherweise empfindlicher auf politische und Kapitalmarktbedingungen reagiert.

Die größte Bewährungsprobe wird die Kommerzialisierung sein. Blitzschnelle Unicorns müssen nun beweisen, dass technischer Ruf und Investorenbegeisterung zu wiederholbaren Einnahmen, verteidigungsfähigen Produkten und nachhaltigem Betrieb werden können.

Anhang: Vollständige Liste der 67 neu gelisteten Unicorns

Der ursprüngliche Bericht präsentierte die vollständige Liste als ein einziges Werbebild mit einem QR-Code. Um die Informationen ohne Reproduktion des QR-Codes zu erhalten, werden die Firmennamen unten als Text aufgeführt.

| Nr. | Unternehmen | Nr. | Unternehmen | Nr. | Unternehmen |

|---|---|---|---|---|---|

| 1 | DeepSeek | 24 | Sunrise (曦望 Sunrise) | 46 | CIX Technology (此芯科技) |

| 2 | Kling AI (可灵 AI) | 25 | Jiyu Pharma (济煜医药) | 47 | Xincheng Hangtu (新芯航途) |

| 3 | Hasten Biopharma (华深智药) | 26 | SiliconFlow (硅基流动) | 48 | RayNeo (雷鸟创新) |

| 4 | Origin Quantum (本源量子) | 27 | Zaihe Truck (载合卡车) | 49 | Tianyi Research |

| Institut (天仪研究院) |

| 5 | Variable Robotics (自变量机器人) | 28 | Yixing Intelligence (奕行智能) | 50 | Suanmiao Technology (算苗科技) |

| 6 | AI² Robotics (智平方) | 29 | X-World Intelligence (跨维智能) | 51 | Wujie Power (无界动力) |

| 7 | Spirit AI (千寻智能) | 30 | Xingxuan Technology (星旋科技) | 52 | LimX Dynamics (逐际动力) |

| 8 | Linker Hand / Lingxin Qiaoshou (灵心巧手) | 31 | AGILINK (临界点 AGILINK) | 53 | Zhijian Power (至简动力) |

| 9 | AgiBot World / Jiyue Shijie (极佳视界) | 32 | Shenji Technology (神玑技术) | 54 | SenseTime Healthcare (商汤医疗) |

| 10 | Sudo Technology (苏度科技) | 33 | Deepal Automobile (蓝电汽车) | 55 | Tianmou Vision (天瞳威视) |

| 11 | PlugAI (卜拉格科技) | 34 | Stream Computing / Jiliu Technology (基流科技) | 56 | Tage IDriver (踏歌智行) |

| 12 | Lightwheel (光轮智能) | 35 | Xinsi Semiconductor (星思半导体) | 57 | Yingchuang Huizhi (英创汇智) |

| 13 | LiblibAI | 36 | Kunlunxing Robotics (昆仑行机器人) | 58 | Yanwei Semiconductor (研微半导体) |

| 14 | Aishi Technology (爱诗科技) | 37 | Lingchu Intelligence (灵初智能) | 59 | Zero One Auto (零一汽车) |

| 15 | Oricell (原启生物) | 38 | Tianji Intelligent (天机智能) | 60 | Black Lake Technologies (黑湖科技) |

| 16 | Haining Jingke (海宁晶科) | 39 | Shengshu Technology (生数科技) | 61 | CloudMinds ChipLink (云脉芯联) |

| 17 | TARS Robotics / Tashi Zhihang (它石智航) | 40 | TuringQ (图灵量子) | 62 | Xinghuan Fusion Energy (星环聚能) |

| 18 | Stardust Intelligence (星尘智能) | 41 | Goertek Technology (歌尔科技) | 63 | Qingtianzu (擎天租) |

| 19 | D-Robotics (地瓜机器人) | 42 | Anji Sheng (安济盛) | 64 | Infinigence AI (无问芯穹) |

| 20 | Volant Aerotech (沃飞长空) | 43 | QBoson (玻色量子) | 65 | neueHCT / Zhijia Dalu (智驾大陆) |

| 21 | Calterah (加特兰) | 44 | Booster Robotics (加速进化) | 66 | VAST |

| 22 | Deep Intelligent Pharma (深度智耀) | 45 | BrainCo (强脑科技) | 67 | Zhiyan Huisheng (智衍慧生) |

| 23 | PaXini Tech (帕西尼) | | | | |

FAQ

Was ist ein Einhorn-Unternehmen?

Ein Einhorn ist ein privates Start-up, das mit 1 Milliarde US-Dollar oder mehr bewertet wird. Die Bewertung basiert in der Regel auf privaten Finanzierungstransaktionen und Erwartungen der Investoren und nicht auf einem kontinuierlich gehandelten Börsenkurs.

Wie viele neue Einhörner hat China in der ersten Hälfte des Jahres 2026 hinzugefügt?

Die im Bericht zitierten Daten von ITjuzi listen 67 neu anerkannte Einhörner im ersten Halbjahr 2026 auf. Ihre geschätzte Gesamtbewertung betrug 182,9 Milliarden US-Dollar.

Welches Unternehmen hatte die höchste Bewertung in der neuen Kohorte?

DeepSeek hatte mit rund 61,538 Milliarden US-Dollar die höchste geschätzte Bewertung. Es trug einen großen Anteil sowohl zur Bewertung des KI-Sektors als auch zum Gesamtwert aller 67 Unternehmen bei.

Welche Branchen haben die meisten neuen chinesischen Einhörner hervorgebracht?

Robotik stand mit 19 Unternehmen an erster Stelle, gefolgt von künstlicher Intelligenz mit 17 Unternehmen. Zusammen machten die beiden Sektoren mehr als 53 % aller neu gelisteten Einhörner aus.

Welche chinesische Stadt hat die meisten Einhörner hinzugefügt?

Peking fügte 19 hinzu, knapp vor Shanghai mit 18. Hangzhou hatte weniger Unternehmen, aber die höchste Gesamtbewertung aufgrund von DeepSeek.

Warum ist Shenzhen wichtig für humanoide Robotik?

Sechs der neun neuen Einhörner in Shenzhen waren Robotikunternehmen. Seine tiefe Elektronik-Lieferkette, Fertigungskapazität, Hardware-Talente und Komponenten-Ökosystem machen es für Start-ups in den Bereichen Embodied Intelligence und humanoide Roboter gut geeignet.

Warum haben einige

Werden Unternehmen innerhalb weniger Monate zu Einhörnern?

Die am schnellsten wachsenden Unternehmen wurden oft von etablierten Forschern oder Führungskräften gegründet oder aus reifen Technologieteams ausgegliedert. Bestehendes geistiges Eigentum, technische Talente, Investorennetzwerke und Marktnachfrage ermöglichten es ihnen, sehr schnell große Finanzierungsrunden abzuschließen.

Sind private Bewertungen von Einhörnern zuverlässig?

Sie sind nützliche Indikatoren, aber nicht mit geprüften Marktkapitalisierungen gleichzusetzen. Private Bewertungen können auf begrenzten Finanzierungstransaktionen basieren und sich ändern, wenn sich Marktbedingungen, Umsatzerwartungen oder die Stimmung der Anleger verschieben.

Verwandte Tools

- ITjuzi: Eine chinesische Datenbank für Startups, Risikokapitalgeber, Finanzierungsereignisse und Privatmarktforschung.

- Crunchbase: Eine globale Plattform zur Recherche von Privatunternehmen, Gründern, Investoren und Finanzierungsrunden.

- Dealroom: Eine Startup- und Innovationsintelligenz-Plattform, die Unternehmen, Ökosysteme und Venture-Aktivitäten abdeckt.

- CB Insights: Eine Marktintelligenz-Plattform zur Verfolgung privater Technologieunternehmen und aufstrebender Branchen.

- PitchBook: Eine professionelle Datenplattform für privates Kapital, Venture-Investitionen, M&A und Unternehmensbewertungen.

Verwandte Links

- ITjuzi Über uns: Hintergrundinformationen zum Datenanbieter hinter dem Bericht.

- SCMP: China verzeichnet das stärkste Einhorn-Wachstum seit fünf Jahren: Unabhängige Berichterstattung über die von KI und Robotik geführte Erholung im ersten Halbjahr 2026.

- Xinhua: Umfang der chinesischen Einhorn-Unternehmen: Berichterstattung über den Entwicklungsbericht chinesischer Einhorn-Unternehmen 2026.

- Peking-Regierung: Pekings Einhorn-Ökosystem: Offizielle Informationen zur Position Pekings im chinesischen Einhorn-Markt.

- DeepSeek Offizielle Website: Offizielle Informationen und Zugang zu DeepSeeks Modellen und Produkten.

- Kling AI Offizielle Website: Offizielle Plattform für Kling's generative Video- und Bildmodelle.

Zusammenfassung

Chinas 67 neu gelistete Einhörner im ersten Halbjahr 2026 stellen die stärkste Halbjahresexpansion seit dem Höhepunkt 2021 dar. Anders als im vorherigen Zyklus konzentriert sich diese Erholung stark auf künstliche Intelligenz und Robotik.

Der Markt ist auch zutiefst ungleich. Die meisten neuen Unternehmen werden zwischen 1 und 2 Milliarden US-Dollar bewertet, während DeepSeek und Kling AI weit über dem Rest liegen. Peking und Shanghai führen bei der Anzahl der Unternehmen, Hangzhou bei der Gesamtbewertung, und Shenzhen hat sich zu einem bedeutenden Zentrum für humanoide Robotik entwickelt.

Die nächste Phase wird weniger davon abhängen, wie schnell Unternehmen Kapital beschaffen können, sondern vielmehr davon, ob sie technische Glaubwürdigkeit in Produkte, Kunden, Umsätze und skalierbare Abläufe umwandeln können.

Das erste Halbjahr 2026 markiert einen neuen chinesischen Einhorn-Zyklus – einen, der primär von KI, verkörperter Intelligenz und harter Technologie angetrieben wird, nicht vom Wachstum des Verbraucher-Internets.