China añade 67 unicornios en el primer semestre de 2026: IA, robótica, DeepSeek y un nuevo ciclo tecnológico

Este artículo enumera los 67 nuevos unicornios de China en el primer semestre de 2026, abarcando la distribución sectorial, los clusters urbanos, los tramos de valoración, la antigüedad de las empresas, la valoración de DeepSeek y el auge de la IA y la robótica.

67 Nuevos Unicornios en China en el Primer Semestre de 2026: La IA y la Robótica Impulsan un Nuevo Ciclo de Crecimiento

Introducción

China añadió 67 nuevas empresas unicornio en el primer semestre de 2026, según datos de ITjuzi citados en el informe original. Esto equivale a aproximadamente un nuevo unicornio cada tres días y marca el mayor aumento semestral en casi cinco años.

La composición de este nuevo grupo es más importante que la cifra principal. La inteligencia artificial y la robótica representan más de la mitad de las empresas, mientras que los semiconductores, la computación cuántica, los vehículos inteligentes, la biotecnología y otros campos de tecnología dura constituyen gran parte del resto.

DeepSeek es la empresa más grande del nuevo grupo en valoración estimada. Su presencia también cambia los promedios generales: la mayoría de las 67 empresas se mantienen cerca del umbral estándar de mil millones de dólares para un unicornio, mientras que un pequeño número de empresas de IA con altas valoraciones contribuyen con una parte desproporcionada del valor total del grupo.

Este artículo reorganiza el informe original chino en una versión en inglés lista para publicación. Conserva la misma secuencia analítica: cifras generales, comparación histórica, distribución sectorial, distribución por ciudades, estructura de valoración, tiempo hasta alcanzar el estatus de unicornio y perspectivas para la segunda mitad del año.

Panorama del Mercado de Unicornios en China

Al 1 de julio de 2026, la base de datos de ITjuzi contaba con 517 empresas unicornio chinas activas con una valoración combinada estimada de aproximadamente 2,39 billones de dólares.

El mercado en general aún tiene una clara estructura piramidal:

- El 57,3% de las empresas están valoradas entre mil millones y dos mil millones de dólares.

- El 30,8% se sitúa entre dos mil millones y cinco mil millones de dólares.

- 62 empresas, alrededor del 12%, están valoradas por encima de los cinco mil millones de dólares.

- Solo cinco empresas están valoradas por encima de los 50 mil millones de dólares.

Las cinco empresas en la cima de la base de datos completa son ByteDance, Ant Group, SHEIN, DeepSeek y Xiaohongshu. Juntas, contribuyen aproximadamente con el 36% de la valoración total registrada en la base de datos.

Geográficamente, Pekín, Shanghái y Shenzhen siguen siendo los centros de unicornios más grandes. Estas tres ciudades albergan 301 de las 517 empresas, es decir, el 58,2% del total nacional. Hangzhou ocupa el cuarto lugar por número de empresas, pero contribuye con una proporción inusualmente grande de la valoración porque DeepSeek tiene su sede allí.

A nivel sectorial, la manufactura avanzada lidera la base de datos completa, seguida de la inteligencia artificial y la atención médica. La robótica ha superado al comercio electrónico y minorista, lo que refleja el cambio continuo de los negocios de internet de consumo hacia la infraestructura de IA, la inteligencia incorporada, los componentes avanzados y la tecnología industrial.

01. Sesenta y Siete Nuevos Unicornios, Liderados por DeepSeek

En el primer semestre de 2026, 67 empresas chinas ingresaron por primera vez en la categoría de unicornio. Su valoración combinada estimada alcanzó los 182.900 millones de dólares.

| Métrica | Resultado del primer semestre de 2026 |

|---|---|

| Nuevos unicornios | 67 |

| Valoración combinada | 182.900 millones de dólares |

| Valoración media | 2.730 millones de dólares |

| Valoración mediana | 1.409 millones de dólares |

| Valoración más alta | DeepSeek, aproximadamente 61.538 millones de dólares |

{kind=link}

La valoración media del nuevo grupo es aproximadamente la mitad de la media de todos los unicornios chinos en la base de datos. La mediana también está ligeramente por debajo de la mediana general del mercado.

Esto sugiere que la mayoría de las empresas recién listadas han superado recientemente el umbral de los 1.000 millones de dólares. Todavía se encuentran en una etapa de crecimiento más temprana que muchos unicornios consolidados.

Al mismo tiempo, el promedio se ve elevado por un pequeño número de casos atípicos. Solo DeepSeek representa aproximadamente un tercio de la valoración total del grupo de 67 empresas. Kling AI, con una valoración estimada de 18.000 millones de dólares en los datos fuente, es otra empresa inusualmente grande en comparación con el resto del grupo.

El resultado es un mercado con dos capas muy diferentes:

- Una base amplia de empresas jóvenes valoradas entre 1.000 y 2.000 millones de dólares.

- Un pequeño número de líderes en inteligencia artificial que reciben primas de valoración mucho mayores.

02. Comparación histórica: comienza un nuevo ciclo de crecimiento

El primer semestre de 2026 es el segundo semestre más fuerte para los nuevos unicornios chinos listados en el conjunto de datos.

El punto más alto sigue siendo el segundo semestre de 2021, cuando 76 empresas ingresaron al ranking. El primer semestre de 2026 le sigue con 67, por delante del primer semestre de 2021, el segundo semestre de 2020, el segundo semestre de 2022 y el primer semestre de 2022.

Dos picos con fundamentos diferentes

La expansión de 2021-2022 se distribuyó en varias industrias. La nueva energía, los biofarmacéuticos, las plataformas de internet de consumo, las cadenas de suministro automotriz y los servicios digitales contribuyeron al aumento.

La recuperación de 2026 está mucho más concentrada.

De los 67 nuevos unicornios:

- 19 se clasifican como empresas de robótica.

- 17 se clasifican como empresas de inteligencia artificial.

- Juntos, estos dos sectores suman 36 empresas, más del 53% del grupo.

Esto no es simplemente otro ciclo amplio de financiación de startups. Es una ola específica de tecnología centrada en modelos grandes, IA generativa, infraestructura de IA, robótica humanoide, inteligencia incorporada, hardware inteligente y componentes clave.

La diferencia importa porque los ciclos concentrados pueden moverse más rápido. Los avances técnicos, las escisiones de grandes empresas, los equipos fundadores experimentados y el consenso de los inversores pueden empujar las valoraciones al alza en un corto período de tiempo.

También pueden crear un mayor riesgo. Cuando muchos inversores convergen en los mismos sectores, es más probable que se produzcan mercados saturados e inflación de valoraciones.

03. Distribución sectorial: la robótica y la IA forman los dos motores principales

Las 67 empresas abarcan diez sectores principales. La robótica ocupa el primer lugar por número de empresas, mientras que la inteligencia artificial contribuye con diferencia con la mayor valoración combinada.

| Sector |

| Empresas | Participación | Valoración combinada | Valoración promedio |

|---|---|---|---|

| Robótica | 19 | 28,4% | USD 34.233 millones |

| Inteligencia artificial | 17 | 25,4% | USD 104.715 millones |

| Semiconductores | 8 | 11,9% | USD 10.406 millones |

| Tecnología de frontera | 7 | 10,4% | USD 11.231 millones |

| Vehículos inteligentes | 6 | 9,0% | USD 7.455 millones |

| Biotecnología y farmacéutica | 5 | 7,5% | USD 7.592 millones |

| Aeroespacial | 2 | 3,0% | USD 2.969 millones |

| Servicios empresariales | 1 | 1,5% | USD 1.077 millones |

| Nueva energía | 1 | 1,5% | USD 1.870 millones |

| Manufactura avanzada | 1 | 1,5% | USD 1.352 millones |

La robótica se expande a lo largo de toda la cadena de valor

Las 19 empresas de robótica no se limitan a fabricantes de robots humanoides. El grupo incluye:

- Plataformas completas de robots humanoides

- Manos diestras y otros componentes principales

- Software de inteligencia encarnada

- Sistemas de control y percepción robótica

- Robots industriales y de logística

- Modelos de arrendamiento de robots y servicios comerciales

Ocho empresas están identificadas con la dirección de robots humanoides. Variable Robotics, AI² Robotics y Spirit AI se encuentran entre las de mayor valoración en este grupo.

La cohorte también muestra la influencia de las escisiones tecnológicas. AGILINK surgió de un equipo de manos diestras asociado con AgiBot, mientras que D-Robotics creció a partir del negocio de IAoT de Horizon Robotics. Estas empresas comienzan con activos técnicos existentes, equipos de ingeniería y relaciones industriales, lo que facilita la obtención rápida de capital.

Las valoraciones de IA están altamente concentradas

Las 17 empresas de inteligencia artificial tienen una valoración combinada de aproximadamente USD 104.715 millones. DeepSeek representa cerca del 59% de ese monto.

Excluyendo a DeepSeek, las otras 16 empresas de IA tienen una valoración combinada de aproximadamente USD 43.200 millones, con un promedio de alrededor de USD 2.700 millones cada una.

El sector abarca varias direcciones:

- Modelos fundacionales

- Agentes de IA y sistemas de productividad

- Generación multimodal de imágenes y videos

- Chips de IA e infraestructura de cómputo

- Plataformas de servicio de modelos

- Descubrimiento de fármacos asistido por IA

- IA vertical para industrias específicas

Kling AI es la segunda empresa de IA más grande de la cohorte por valoración. La infraestructura de IA también sigue activa, con empresas como Sunrise, empresas de chips y cómputo estilo Iluvatar, SiliconFlow y proveedores de infraestructura tipo Infinigence que atraen inversiones continuas.

Los semiconductores y la tecnología de frontera siguen siendo importantes

Ocho nuevos unicornios de semiconductores incluidos en la lista cubren chips automotrices, chips de comunicaciones, aceleradores de IA, procesadores para conducción autónoma, empaquetado avanzado y equipos semiconductores.

El grupo de tecnología de frontera incluye cuatro empresas de computación cuántica: Origin Quantum, SpinQ, TuringQ y QBoson. Su presencia sugiere que la tecnología cuántica

En China, la transición avanza desde la investigación de laboratorio hacia la implementación industrial temprana y la financiación comercial.

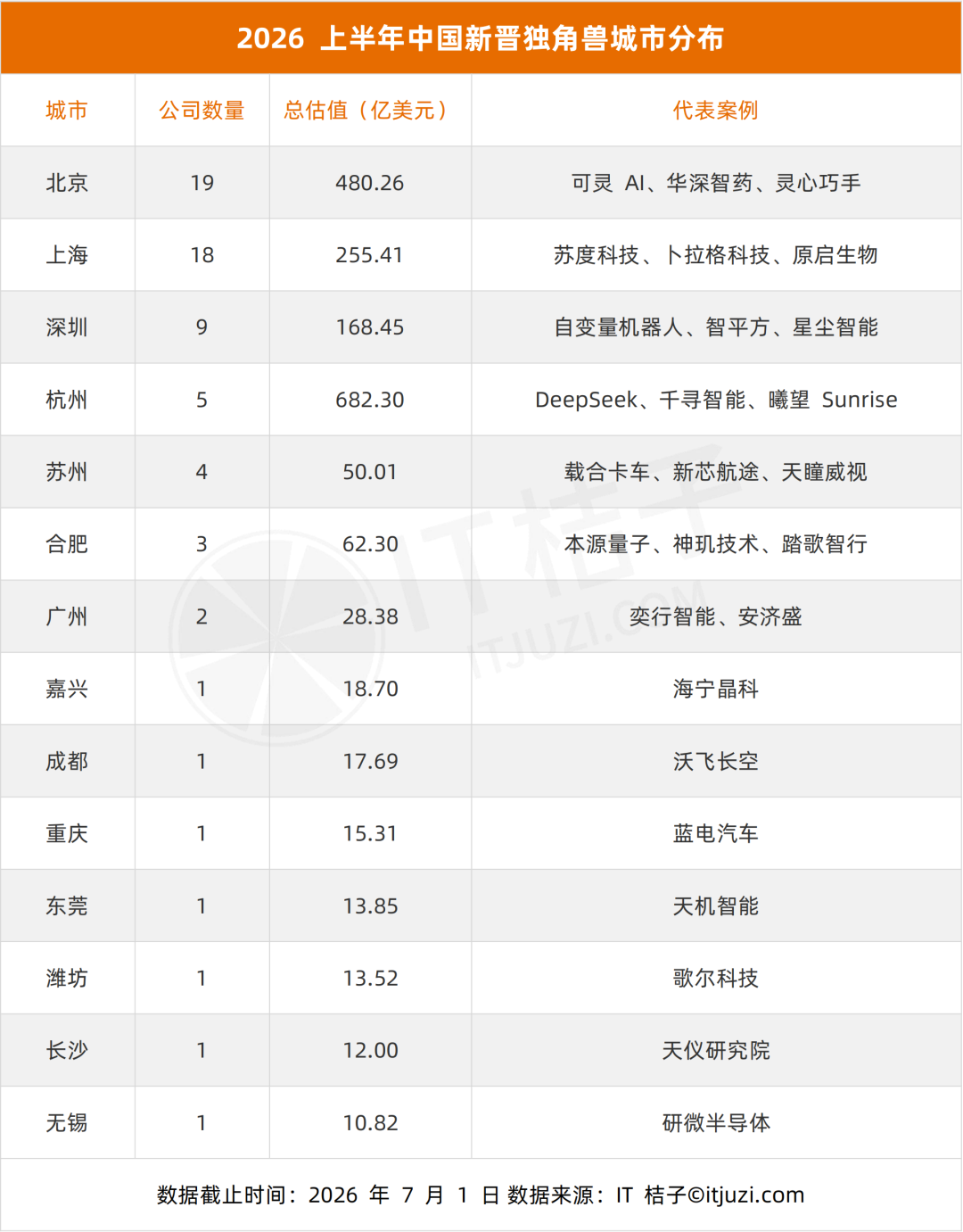

04. Distribución por ciudades: Pekín, Shanghái, Shenzhen y Hangzhou dominan

Las 67 empresas están distribuidas en 14 ciudades, pero la concentración es alta.

Pekín, Shanghái, Shenzhen y Hangzhou suman en conjunto 51 empresas, lo que representa el 76,1% del total.

| Ciudad | Nuevos unicornios | Valoración combinada | Empresas representativas |

|---|---|---|---|

| Pekín | 19 | 48.026 millones USD | Kling AI, Hasten Biopharma, Spirit AI |

| Shanghái | 18 | 25.541 millones USD | Sudo Technology, PlugAI, Oricell |

| Shenzhen | 9 | 16.845 millones USD | Variable Robotics, AI² Robotics, Stardust Intelligence |

| Hangzhou | 5 | 68.230 millones USD | DeepSeek, Spirit AI, Sunrise |

| Suzhou | 4 | 5.001 millones USD | Zaihe Truck, Xincheng Hangtu, Tianmou Vision |

| Hefei | 3 | 6.230 millones USD | Origin Quantum, Shenji Technology, Tage IDriver |

| Cantón | 2 | 2.838 millones USD | Uisee, Anji Sheng |

| Jiaxing | 1 | 1.870 millones USD | Haining Jingke |

| Chengdu | 1 | 1.769 millones USD | Volant Aerotech |

| Chongqing | 1 | 1.531 millones USD | Deepal Automobile |

| Dongguan | 1 | 1.385 millones USD | Tianji Intelligent |

| Weifang | 1 | 1.352 millones USD | Goertek Technology |

| Changsha | 1 | 1.200 millones USD | Tianyi Research Institute |

| Wuxi | 1 | 1.082 millones USD | Yanwei Semiconductor |

Pekín y Shanghái lideran por número de empresas

Pekín ocupa el primer lugar con 19 empresas, mientras que Shanghái le sigue de cerca con 18.

La valoración combinada de Pekín es sustancialmente mayor debido a grandes empresas de IA como Kling AI y varios proyectos farmacéuticos y de inteligencia artificial bien financiados. Sus áreas más fuertes son los modelos fundacionales, la IA generativa, el software de inteligencia física y el desarrollo de fármacos asistido por IA.

Shanghái tiene una distribución más equilibrada entre IA, semiconductores, biotecnología, vehículos inteligentes y tecnología industrial avanzada.

Hangzhou lidera por valoración

Hangzhou tiene solo cinco unicornios recién listados, sin embargo, su valoración total es superior a la de Pekín y Shanghái. DeepSeek es la razón principal.

Esto ilustra las limitaciones de usar solo la valoración total para comparar ecosistemas de startups. Una empresa excepcional puede cambiar drásticamente la clasificación de una ciudad, incluso cuando esta tiene menos empresas en general.

Shenzhen se está convirtiendo en un centro de robótica humanoide

Seis de los nueve nuevos unicornios de Shenzhen están clasificados como empresas de robótica. La ciudad combina fabricación electrónica, profundidad en la cadena de suministro, ingeniería de hardware, diseño industrial y acceso a proveedores de componentes.

Esas condiciones hacen de Shenzhen un lugar especialmente adecuado para empresas de inteligencia física que deben pasar de prototipos a productos físicos.

La especialización regional se vuelve más clara

Otras ciudades muestran fortalezas más acotadas pero reconocibles:

- Las tres empresas de Hefei están todas

en tecnología avanzada, incluyendo computación cuántica y chips para conducción autónoma.

- Tres de las cuatro empresas de Suzhou están relacionadas con vehículos inteligentes.

- Pekín es la más fuerte en software de IA y plataformas de inteligencia incorporada.

- Shanghái tiene una combinación más diversificada de IA, chips, productos farmacéuticos y negocios industriales.

El patrón sugiere que la próxima generación de unicornios dependerá en gran medida de grupos locales de talento, laboratorios, cadenas de suministro, clientes industriales y redes de financiación.

05. Estructura de Valoración: Una Base Amplia y Muy Pocos Superunicornios

La distribución de valoraciones del nuevo grupo forma una pirámide empinada.

| Rango de valoración | Empresas | Participación |

|---|---|---|

| US$1B–US$2B | 52 | 77.6% |

| US$2B–US$5B | 13 | 19.4% |

| US$5B–US$10B | 0 | 0% |

| Superior a US$10B | 2 | 3.0% |

Más de tres cuartas partes de las empresas están valoradas entre 1.000 y 2.000 millones de dólares. Por lo tanto, la mayoría ha superado recientemente el umbral estándar de unicornio.

Trece empresas se sitúan entre 2.000 y 5.000 millones de dólares. Este grupo incluye negocios que, en general, han demostrado un mayor impulso de financiación, diferenciación técnica o validación comercial temprana.

La característica más inusual es la ausencia total de empresas en el rango de 5.000 a 10.000 millones de dólares.

En su lugar, la distribución salta directamente a dos empresas por encima de los 10.000 millones:

- DeepSeek, con aproximadamente 61.538 millones de dólares

- Kling AI, con aproximadamente 18.000 millones de dólares

Esta brecha muestra cuán marcadamente distinguen los inversores a las empresas líderes en modelos fundacionales o IA generativa del mercado más amplio de startups. En esas categorías, el liderazgo técnico y las expectativas de crecimiento a escala de plataforma pueden generar primas de valoración muy superiores a las de los unicornios ordinarios.

También crea una mayor incertidumbre. Las valoraciones de empresas privadas pueden moverse rápidamente si cambian el crecimiento, la adopción de productos, las condiciones de financiación o las expectativas competitivas.

06. Tiempo para Alcanzar el Estatus de Unicornio: Caminos Rápidos y Lentos Diverge

Las 67 empresas muestran dos patrones de desarrollo muy diferentes.

Las empresas fundadas en 2023 forman el grupo más grande, con 14 empresas. Otras diez fueron fundadas en 2022 y ocho en 2021. Juntas, las empresas establecidas durante esos tres años representan casi la mitad del grupo.

El momento coincide estrechamente con la aceleración de la IA generativa y la inteligencia incorporada después de 2023.

El tiempo promedio desde la fundación hasta alcanzar el estatus de unicornio fue de 4,7 años, mientras que la mediana fue de 3,7 años.

El 34,3% alcanzó el estatus de unicornio en un plazo de tres años.

El 67,2% lo logró en un plazo de cinco años.

Doce empresas tardaron más de ocho años.

Las empresas más rápidas se concentran en IA y robótica

Las cinco empresas más rápidas alcanzaron el estatus de unicornio en un plazo de seis meses.

| Ranking | Empresa | Tiempo hasta unicornio | Sector |

|---|---|---|---|

| 1 | PlugAI | 0,1 años | Inteligencia artificial |

| 2 | Kunlunxing Robotics | 0,3 años | Robótica |

| 3 | AGILINK | 0,4 años | Robótica |

| 4 | Zhiyan Huisheng | 0,4 años | Inteligencia artificial |

| 5 | Qingtianzu | 0,5 años | Robótica |

Estas empresas a menudo comenzaron con una o más ventajas:

- Fundadores con sólida reputación académica o en la industria

- Equipos escindidos de grandes empresas tecnológicas

- Patentes, modelos, diseños de hardware o relaciones con clientes existentes

- Acceso inmediato a inversores y socios estratégicos

- Entrada en sectores que reciben intensa atención del mercado

Por ejemplo, PlugAI fue fundada por Lin Junyang, exlíder del modelo Qwen de Alibaba, y entró en la base de datos como unicornio poco después de su creación. AGILINK se originó a partir de un equipo experimentado en robótica. Sunrise surgió de una gran organización de chips de IA. Zhiyan Huisheng fue fundada por un especialista académico y alcanzó el estatus de unicornio en cuestión de meses.

Estos casos a veces se describen como "unicornios de nacimiento". Sus valoraciones tempranas se basan menos en años de rendimiento financiero y más en la calidad del equipo, los activos técnicos, la importancia estratégica y el crecimiento futuro esperado.

Las empresas de tecnología dura tardan más

El camino más lento se observa en semiconductores, biotecnología, fabricación avanzada y otros campos intensivos en capital.

Entre los ejemplos del informe se incluyen empresas que tardaron de 11 a 14 años en alcanzar el estatus de unicornio. Sus productos requieren ciclos de investigación más largos, validación de ingeniería, preparación para la fabricación, aprobación regulatoria y adopción por parte de los clientes.

Esto genera dos economías de startups paralelas:

- Empresas rápidas de IA y robótica, donde los equipos experimentados y las expectativas del mercado pueden generar valoraciones elevadas rápidamente.

- Empresas lentas de tecnología dura, donde el valor se acumula a través de investigación, ingeniería, fabricación y certificación a largo plazo.

Ambos caminos probablemente seguirán formando parte del mercado tecnológico de China.

07. Tendencias y perspectivas

Los 67 nuevos unicornios indican que China ha entrado en otro ciclo de crecimiento de startups, pero este ciclo es diferente al observado en 2021 y 2022.

El motor de crecimiento está más concentrado

El pico anterior incluía nuevas energías, salud, internet de consumo y múltiples otras industrias. La cohorte de 2026 depende mucho más de la IA y la robótica.

Esa concentración refleja un fuerte acuerdo entre los inversores sobre las próximas grandes plataformas tecnológicas. También significa que el mercado está más expuesto a la competencia, productos duplicados, comercialización débil y correcciones de valoración dentro de

esos dos sectores.

Las empresas alcanzan el estatus de unicornio más rápido

Más de un tercio del grupo cruzó el umbral en tres años. Muchas son spinouts o empresas fundadas por investigadores y ejecutivos de alto perfil.

Esto puede ser una señal positiva de transferencia eficiente de tecnología. Equipos experimentados están convirtiendo investigación, modelos, diseños de chips y sistemas robóticos en negocios independientes más rápidamente.

Sin embargo, el rápido crecimiento de la valoración puede llegar antes de lograr ajuste producto-mercado, ingresos estables o entrega escalable. La pregunta clave es si estas empresas podrán cumplir con las expectativas comerciales en los próximos uno o dos años.

La tecnología dura se vuelve más visible

Semiconductores, computación cuántica, aeroespacial, tecnología relacionada con la fusión nuclear, biotecnología y fabricación avanzada aparecen en el nuevo grupo.

Estos negocios suelen crecer más lentamente que las empresas de software, pero son cada vez más importantes para la resiliencia de la cadena de suministro, la actualización industrial y la independencia tecnológica.

El contraste entre las valoraciones rápidas de la IA y la innovación industrial de ciclo largo seguirá moldeando las estrategias de financiación.

La concentración urbana aumenta

Las cuatro ciudades principales representan el 76,1 % de los nuevos unicornios, en comparación con el 58,2 % de todos los unicornios activos en la base de datos.

Las nuevas empresas tecnológicas dependen de redes densas de talento, instituciones de investigación, proveedores, clientes e inversores. Como resultado, Pekín, Shanghái, Shenzhen y Hangzhou podrían seguir absorbiendo una mayor proporción de startups de alto crecimiento.

Las ciudades fuera de estos grupos aún pueden construir posiciones sólidas, pero quizás necesiten centrarse en industrias especializadas donde tengan ventajas de investigación o fabricación.

Es probable que la IA y la robótica sigan siendo las principales fuentes de nuevos unicornios

En la segunda mitad de 2026, se espera que la inteligencia encarnada avance desde demostraciones en laboratorio hacia producción piloto y despliegue comercial.

Esto podría llevar a más fabricantes de robots, desarrolladores de manos diestras, proveedores de percepción, empresas de control de movimiento y proveedores de componentes por encima del umbral de mil millones de dólares.

Las empresas de semiconductores y computación cuántica seguirán beneficiándose de la demanda tecnológica nacional a largo plazo, aunque su ritmo de financiación puede ser más sensible a las condiciones políticas y del mercado de capitales.

La mayor prueba será la comercialización. Los unicornios ultrarrápidos ahora necesitan demostrar que la reputación técnica y el entusiasmo de los inversores pueden convertirse en ingresos repetibles, productos defendibles y operaciones sostenibles.

Apéndice: Lista completa de los 67 nuevos unicornios listados

El informe original presentó la lista completa como una sola imagen promocional con un código QR. Para preservar la información sin reproducir el código QR, los nombres de las empresas se enumeran a continuación en texto.

| N.º | Empresa | N.º | Empresa | N.º | Empresa |

|---|---|---|---|---|---|

| 1 | DeepSeek | 24 | Sunrise (曦望 Sunrise) | 46 | CIX Technology (此芯科技) |

| 2 | Kling AI (可灵 AI) | 25 | Jiyu Pharma (济煜医药) | 47 | Xincheng Hangtu (新芯航途) |

| 3 | Hasten Biopharma (华深智药) | 26 | SiliconFlow (硅基流动) | 48 | RayNeo (雷鸟创新) |

| 4 | Origin Quantum (本源量子) | 27 | Zaihe Truck (载合卡车) | 49 | Tianyi Research |

Institute (Instituto de Investigación Astronómica TIANYI) |

| 5 | Variable Robotics (Robot Autónomo) | 28 | Yixing Intelligence (Inteligencia Yixing) | 50 | Suanmiao Technology (Tecnología Suanmiao) |

| 6 | AI² Robotics (Robot AI²) | 29 | X-World Intelligence (Inteligencia X-World) | 51 | Wujie Power (Poder Ilimitado) |

| 7 | Spirit AI (IA Espíritu) | 30 | Xingxuan Technology (Tecnología Xingxuan) | 52 | LimX Dynamics (Dinámica Limitada) |

| 8 | Linker Hand / Lingxin Qiaoshou (Mano Hábil) | 31 | AGILINK (AGILINK Punto Crítico) | 53 | Zhijian Power (Poder Simplificado) |

| 9 | AgiBot World / Jiyue Shijie (Mundo AgiBot) | 32 | Shenji Technology (Tecnología Shenji) | 54 | SenseTime Healthcare (Salud SenseTime) |

| 10 | Sudo Technology (Tecnología Sudo) | 33 | Deepal Automobile (Automóvil Deepal) | 55 | Tianmou Vision (Visión Tianmou) |

| 11 | PlugAI (Tecnología PlugAI) | 34 | Stream Computing / Jiliu Technology (Tecnología Stream) | 56 | Tage IDriver (Conducción Inteligente Tage) |

| 12 | Lightwheel (Inteligencia Lightwheel) | 35 | Xinsi Semiconductor (Semiconductor Xinsi) | 57 | Yingchuang Huizhi (Sabiduría Yingchuang) |

| 13 | LiblibAI | 36 | Kunlunxing Robotics (Robot Kunlunxing) | 58 | Yanwei Semiconductor (Semiconductor Yanwei) |

| 14 | Aishi Technology (Tecnología Aishi) | 37 | Lingchu Intelligence (Inteligencia Lingchu) | 59 | Zero One Auto (Automóvil Cero Uno) |

| 15 | Oricell (Biología Oricell) | 38 | Tianji Intelligent (Inteligente Tianji) | 60 | Black Lake Technologies (Tecnologías Black Lake) |

| 16 | Haining Jingke (Jingke Haining) | 39 | Shengshu Technology (Tecnología Shengshu) | 61 | CloudMinds ChipLink (Enlace CloudMinds) |

| 17 | TARS Robotics / Tashi Zhihang (Navegación Tashi) | 40 | TuringQ (Cuántica Turing) | 62 | Xinghuan Fusion Energy (Energía de Fusión Xinghuan) |

| 18 | Stardust Intelligence (Inteligencia Stardust) | 41 | Goertek Technology (Tecnología Goertek) | 63 | Qingtianzu (Alquiler Qingtian) |

| 19 | D-Robotics (Robot D) | 42 | Anji Sheng (Prosperidad Anji) | 64 | Infinigence AI (IA Infinigence) |

| 20 | Volant Aerotech (Aerotecnología Volant) | 43 | QBoson (Bosón Cuántico) | 65 | neueHCT / Zhijia Dalu (Zhijia Dalu) |

| 21 | Calterah (Calterah) | 44 | Booster Robotics (Robot Acelerado) | 66 | VAST |

| 22 | Deep Intelligent Pharma (Farmacéutica Inteligente Profunda) | 45 | BrainCo (Tecnología Cerebral) | 67 | Zhiyan Huisheng (Sabiduría Derivada) |

| 23 | PaXini Tech (Tecnología PaXini) | | | | |

FAQ

¿Qué es una empresa unicornio?

Un unicornio es una startup privada valorada en US$1.000 millones o más. La valoración generalmente se basa en transacciones de financiación privadas y expectativas de inversores, no en un precio de mercado público de cotización continua.

¿Cuántos nuevos unicornios agregó China en el primer semestre de 2026?

Los datos de ITjuzi citados en el informe enumeran 67 unicornios recién reconocidos en el primer semestre de 2026. Su valoración estimada combinada fue de US$182.900 millones.

¿Qué empresa tuvo la valoración más alta en el nuevo grupo?

DeepSeek tuvo la valoración estimada más alta, aproximadamente US$61.538 millones. Contribuyó con una gran parte tanto de la valoración del sector de IA como del valor total de las 67 empresas.

¿Qué industrias crearon la mayoría de los nuevos unicornios chinos?

La robótica ocupó el primer lugar con 19 empresas, seguida por la inteligencia artificial con 17. Juntos, los dos sectores representaron más del 53% de todos los unicornios recién listados.

¿Qué ciudad china agregó más unicornios?

Beijing agregó 19, superando ligeramente a Shanghái con 18. Hangzhou tuvo menos empresas pero la valoración combinada más alta debido a DeepSeek.

¿Por qué es importante Shenzhen para la robótica humanoide?

Seis de los nueve nuevos unicornios de Shenzhen eran empresas de robótica. Su profunda cadena de suministro electrónico, capacidad de fabricación, talento en hardware y ecosistema de componentes la hacen adecuada para startups de inteligencia incorporada y robots humanoides.

¿Por qué algunos

¿Las empresas se convierten en unicornios en cuestión de meses?

Las empresas más rápidas suelen ser fundadas por investigadores o ejecutivos consolidados, o surgen de equipos tecnológicos maduros. La propiedad intelectual existente, el talento técnico, las redes de inversores y la demanda del mercado les permiten recaudar grandes rondas de financiación con rapidez.

¿Son fiables las valoraciones de los unicornios privados?

Son indicadores útiles, pero no equivalen a capitalizaciones de mercado auditadas. Las valoraciones privadas pueden basarse en transacciones de financiación limitadas y cambiar cuando las condiciones del mercado, las expectativas de ingresos o el sentimiento de los inversores se modifican.

Herramientas relacionadas

- ITjuzi: Una base de datos china sobre startups, capital riesgo, eventos de financiación e investigación del mercado privado.

- Crunchbase: Una plataforma global para investigar empresas privadas, fundadores, inversores y rondas de financiación.

- Dealroom: Una plataforma de inteligencia sobre startups e innovación que cubre empresas, ecosistemas y actividad de capital riesgo.

- CB Insights: Una plataforma de inteligencia de mercado para rastrear empresas tecnológicas privadas e industrias emergentes.

- PitchBook: Una plataforma profesional de datos para capital privado, inversión de riesgo, fusiones y adquisiciones, y valoraciones empresariales.

Enlaces relacionados

- ITjuzi Sobre nosotros: Antecedentes del proveedor de datos detrás del informe.

- SCMP: China registra su mayor crecimiento de unicornios en cinco años: Reportaje independiente sobre la recuperación impulsada por IA y robótica en el primer semestre de 2026.

- Xinhua: Escala de empresas unicornio en China: Cobertura del Informe de Desarrollo de Empresas Unicornio en China 2026.

- Gobierno de Pekín: Ecosistema de unicornios de Pekín: Información oficial sobre la posición de Pekín en el mercado de unicornios de China.

- Sitio web oficial de DeepSeek: Información oficial y acceso a los modelos y productos de DeepSeek.

- Sitio web oficial de Kling AI: Plataforma oficial de los modelos generativos de vídeo e imagen de Kling.

Resumen

Los 67 unicornios listados por China en el primer semestre de 2026 representan la expansión semestral más fuerte desde el pico de 2021. A diferencia del ciclo anterior, esta recuperación está altamente concentrada en inteligencia artificial y robótica.

El mercado también es profundamente desigual. La mayoría de las nuevas empresas están valoradas entre 1.000 y 2.000 millones de dólares, mientras que DeepSeek y Kling AI se sitúan muy por encima del resto. Pekín y Shanghái lideran en número de empresas, Hangzhou lo hace en valoración combinada, y Shenzhen ha emergido como un importante clúster de robótica humanoide.

La próxima fase dependerá menos de la rapidez con que las empresas puedan recaudar capital y más de si pueden convertir la credibilidad técnica en productos, clientes, ingresos y operaciones escalables.

El primer semestre de 2026 marca un nuevo ciclo de unicornios chinos, impulsado principalmente por la IA, la inteligencia incorporada y la tecnología dura, en lugar del crecimiento de internet de consumo.