67 nuovi unicorni in Cina nel primo semestre 2026: AI, robotica, DeepSeek e il nuovo ciclo tecnologico

Questo articolo esamina i 67 nuovi unicorni emersi in Cina nella prima metà del 2026, analizzando la distribuzione settoriale, i cluster urbani, la scala valutaria, l'età delle aziende, la valutazione di DeepSeek e l'ascesa dei settori dell'IA e della robotica.

67 Nuove Unicorns Cinesi nel Primo Semestre 2026: Intelligenza Artificiale e Robotica Guidano un Nuovo Ciclo di Crescita

Introduzione

Secondo i dati ITjuzi citati nel rapporto originale, la Cina ha aggiunto 67 nuove società unicorno quotate nella prima metà del 2026. Ciò equivale a circa una nuova unicorno ogni tre giorni e rappresenta l'incremento semestrale più forte degli ultimi quasi cinque anni.

La composizione di questo nuovo gruppo è più importante del semplice conteggio complessivo. Intelligenza artificiale e robotica rappresentano oltre la metà delle società, mentre semiconduttori, quantum computing, veicoli intelligenti, biotecnologie e altri campi dell'hard-tech costituiscono gran parte del resto.

DeepSeek è la società più grande del nuovo gruppo per valutazione stimata. La sua presenza modifica anche le medie complessive: la maggior parte delle 67 società rimane vicina alla soglia standard del miliardo di dollari per le unicorno, mentre un piccolo numero di società AI ad alta valutazione contribuisce in modo sproporzionato al valore totale del gruppo.

Questo articolo riorganizza il rapporto cinese originale in una versione inglese pronta per la pubblicazione. Mantiene la stessa sequenza analitica: numeri complessivi, confronto storico, distribuzione settoriale, distribuzione geografica, struttura delle valutazioni, tempo per diventare unicorno e prospettive per la seconda metà dell'anno.

Panoramica del Mercato delle Unicorn Cinesi

Al 1° luglio 2026, il database ITjuzi contava 517 società unicorno cinesi attive con una valutazione combinata stimata di circa 2,39 trilioni di dollari USA.

Il mercato più ampio presenta ancora una chiara struttura piramidale:

- Il 57,3% delle società ha una valutazione compresa tra 1 e 2 miliardi di dollari.

- Il 30,8% si colloca tra 2 e 5 miliardi di dollari.

- 62 società, circa il 12%, hanno una valutazione superiore a 5 miliardi di dollari.

- Solo cinque società hanno una valutazione superiore a 50 miliardi di dollari.

Le cinque società al vertice dell'intero database sono ByteDance, Ant Group, SHEIN, DeepSeek e Xiaohongshu. Insieme, contribuiscono a circa il 36% della valutazione totale registrata nel database.

Geograficamente, Pechino, Shanghai e Shenzhen rimangono i principali centri delle unicorno. Le tre città rappresentano 301 delle 517 società, ovvero il 58,2% del totale nazionale. Hangzhou si colloca dietro di loro per numero di società, ma contribuisce con una quota insolitamente elevata di valutazione perché DeepSeek ha sede lì.

A livello settoriale, la manifattura avanzata guida l'intero database, seguita da intelligenza artificiale e sanità. La robotica ha superato l'e-commerce e il retail, riflettendo il continuo spostamento dalle attività internet per consumatori verso infrastrutture AI, intelligenza incarnata, componenti avanzati e tecnologia industriale.

01. Sessantasette Nuove Unicorn, Guidate da DeepSeek

Nella prima metà del 2026, 67 società cinesi sono entrate nella categoria unicorno. La loro valutazione combinata stimata ha raggiunto 182,9 miliardi di dollari USA.

| Metrica | Risultato H1 2026 |

|---|---|

| Nuove unicorno quotate | 67 |

| Valutazione combinata | 182,9 miliardi di dollari USA |

| Valutazione media | 2,73 miliardi di dollari USA |

| Valutazione mediana | 1,409 miliardi di dollari USA |

| Valutazione più alta | DeepSeek, circa 61,538 miliardi di dollari USA |

{kind=link}

La valutazione media del nuovo gruppo è circa la metà della media di tutte le aziende unicorno cinesi presenti nel database. Anche la mediana è leggermente inferiore alla mediana dell'intero mercato.

Ciò suggerisce che la maggior parte delle aziende appena quotate ha superato da poco la soglia del miliardo di dollari. Si trovano ancora in una fase di crescita iniziale rispetto a molte aziende unicorno affermate.

Allo stesso tempo, la media è trainata verso l'alto da un piccolo numero di valori anomali. Solo DeepSeek rappresenta circa un terzo del valore totale del gruppo di 67 aziende. Kling AI, con una stima di 18 miliardi di dollari nei dati di origine, è un'altra azienda insolitamente grande rispetto al resto del gruppo.

Il risultato è un mercato con due livelli molto diversi:

- Una base ampia di aziende giovani con un valore compreso tra 1 e 2 miliardi di dollari.

- Un piccolo numero di leader dell'IA che ricevono premi di valutazione molto più elevati.

02. Confronto Storico: Inizia un Nuovo Ciclo di Crescita

La prima metà del 2026 è il secondo semestre più forte per le nuove aziende unicorno cinesi quotate nel set di dati.

Il punto più alto rimane la seconda metà del 2021, quando 76 aziende sono entrate nella classifica. La prima metà del 2026 segue con 67, davanti alla prima metà del 2021, alla seconda metà del 2020, alla seconda metà del 2022 e alla prima metà del 2022.

Due picchi con basi diverse

L'espansione del 2021-2022 era distribuita in diversi settori. Energia nuova, biofarmaceutica, piattaforme internet di consumo, catene di approvvigionamento automobilistiche e servizi digitali hanno tutti contribuito all'aumento.

Il rimbalzo del 2026 è molto più concentrato.

Delle 67 nuove aziende unicorno:

- 19 sono classificate come aziende di robotica.

- 17 sono classificate come aziende di intelligenza artificiale.

- Insieme, questi due settori rappresentano 36 aziende, ovvero oltre il 53% del gruppo.

Questo non è semplicemente un altro ciclo generale di finanziamento delle startup. È un'ondata tecnologica specifica incentrata su modelli di grandi dimensioni, IA generativa, infrastrutture per l'IA, robotica umanoide, intelligenza incarnata, hardware intelligente e componenti chiave.

La differenza è importante perché i cicli concentrati possono muoversi più velocemente. Scoperte tecniche, spinout di grandi aziende, team fondatori esperti e consenso degli investitori possono spingere le valutazioni verso l'alto in un breve periodo.

Possono anche creare un rischio maggiore. Quando molti investitori convergono sugli stessi settori, diventano più probabili mercati affollati e inflazione delle valutazioni.

03. Distribuzione per Settore: Robotica e IA Formano i Due Motori Principali

Le 67 aziende coprono dieci settori primari. La robotica è al primo posto per numero di aziende, mentre l'intelligenza artificiale contribuisce di gran lunga con la valutazione combinata più elevata.

| Settore |

Aziende | Quota | Valutazione complessiva | Valutazione media |

|-|-|-|-|-|

| Robotica | 19 | 28,4% | 34,233 miliardi di USD | 1,802 miliardi di USD |

| Intelligenza artificiale | 17 | 25,4% | 104,715 miliardi di USD | 6,160 miliardi di USD |

| Semiconduttori | 8 | 11,9% | 10,406 miliardi di USD | 1,301 miliardi di USD |

| Tecnologia di frontiera | 7 | 10,4% | 11,231 miliardi di USD | 1,604 miliardi di USD |

| Veicoli intelligenti | 6 | 9,0% | 7,455 miliardi di USD | 1,242 miliardi di USD |

| Biotecnologie e prodotti farmaceutici | 5 | 7,5% | 7,592 miliardi di USD | 1,518 miliardi di USD |

| Aerospazio | 2 | 3,0% | 2,969 miliardi di USD | 1,485 miliardi di USD |

| Servizi alle imprese | 1 | 1,5% | 1,077 miliardi di USD | 1,077 miliardi di USD |

| Nuove energie | 1 | 1,5% | 1,870 miliardi di USD | 1,870 miliardi di USD |

| Produzione avanzata | 1 | 1,5% | 1,352 miliardi di USD | 1,352 miliardi di USD |

La robotica si espande lungo l'intera catena del valore

Le 19 aziende di robotica non si limitano ai produttori di robot umanoidi. Il gruppo include:

- Piattaforme complete di robot umanoidi

- Mani abili e altri componenti core

- Software per l'intelligenza incarnata

- Sistemi di controllo e percezione robotica

- Robot industriali e logistici

- Modelli di locazione robotica e servizi commerciali

Otto aziende sono identificate nel settore dei robot umanoidi. Tra queste, Variable Robotics, AI² Robotics e Spirit AI sono tra i nomi con la valutazione più alta.

La coorte mostra anche l'influenza delle spinout tecnologiche. AGILINK è nata da un team di mani abili associato ad AgiBot, mentre D-Robotics è cresciuta dal business AIoT di Horizon Robotics. Queste aziende partono con risorse tecniche esistenti, team di ingegneria e relazioni industriali, facilitando la raccolta rapida di capitali.

Le valutazioni dell'IA sono altamente concentrate

Le 17 aziende di intelligenza artificiale hanno una valutazione complessiva di circa 104,715 miliardi di USD. DeepSeek rappresenta quasi il 59% di tale importo.

Escludendo DeepSeek, le altre 16 aziende di IA hanno una valutazione complessiva di circa 43,2 miliardi di USD, con una media di circa 2,7 miliardi di USD ciascuna.

Il settore copre diverse direzioni:

- Modelli foundation

- Agenti IA e sistemi di produttività

- Generazione multimodale di immagini e video

- Chip IA e infrastrutture di calcolo

- Piattaforme di serving di modelli

- Scoperta di farmaci assistita dall'IA

- IA per settori verticali

Kling AI è la seconda azienda di IA nella coorte per valutazione. L'infrastruttura IA rimane attiva, con aziende come Sunrise, iniziative su chip e calcolo in stile Iluvatar, SiliconFlow e fornitori di infrastrutture di tipo Infinigence che attirano investimenti continui.

I semiconduttori e la tecnologia di frontiera restano importanti

Otto nuovi unicorni nel settore dei semiconduttori coprono chip automobilistici, chip per comunicazioni, acceleratori IA, processori per guida autonoma, packaging avanzato e apparecchiature per semiconduttori.

Il gruppo della tecnologia di frontiera include quattro aziende di calcolo quantistico: Origin Quantum, SpinQ, TuringQ e QBoson. La loro presenza suggerisce che la tecnologia quantistica

in Cina si sta passando dalla ricerca di laboratorio alle prime fasi di implementazione industriale e finanziamento commerciale.

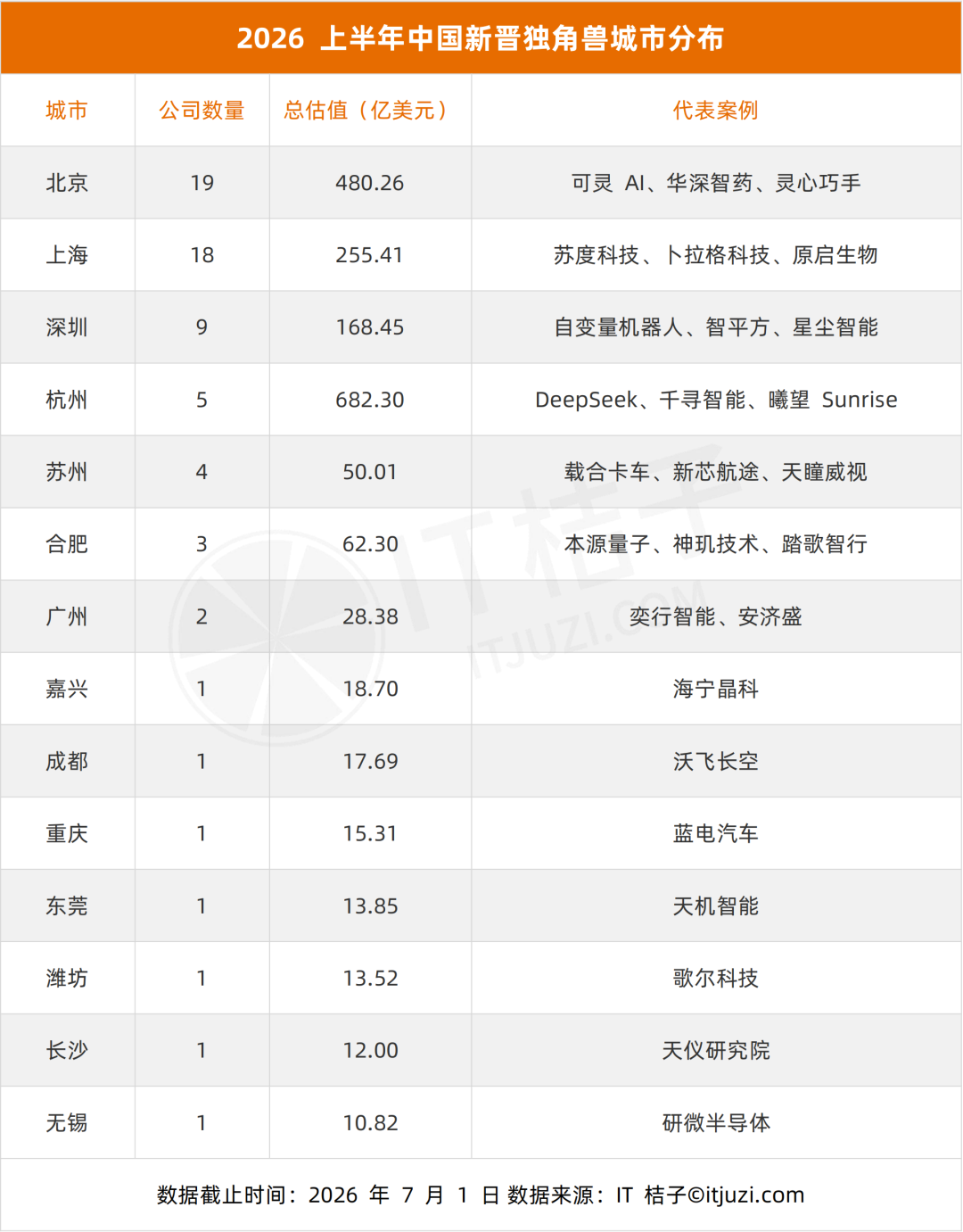

04. Distribuzione cittadina: Pechino, Shanghai, Shenzhen e Hangzhou dominano

Le 67 aziende sono distribuite in 14 città, ma la concentrazione è elevata.

Pechino, Shanghai, Shenzhen e Hangzhou insieme contano 51 aziende, pari al 76,1% del totale.

| Città | Nuovi unicorni | Valutazione complessiva | Aziende rappresentative |

|---|---|---|---|

| Pechino | 19 | 48,026 miliardi di USD | Kling AI, Hasten Biopharma, Spirit AI |

| Shanghai | 18 | 25,541 miliardi di USD | Sudo Technology, PlugAI, Oricell |

| Shenzhen | 9 | 16,845 miliardi di USD | Variable Robotics, AI² Robotics, Stardust Intelligence |

| Hangzhou | 5 | 68,230 miliardi di USD | DeepSeek, Spirit AI, Sunrise |

| Suzhou | 4 | 5,001 miliardi di USD | Zaihe Truck, Xincheng Hangtu, Tianmou Vision |

| Hefei | 3 | 6,230 miliardi di USD | Origin Quantum, Shenji Technology, Tage IDriver |

| Guangzhou | 2 | 2,838 miliardi di USD | Uisee, Anji Sheng |

| Jiaxing | 1 | 1,870 miliardi di USD | Haining Jingke |

| Chengdu | 1 | 1,769 miliardi di USD | Volant Aerotech |

| Chongqing | 1 | 1,531 miliardi di USD | Deepal Automobile |

| Dongguan | 1 | 1,385 miliardi di USD | Tianji Intelligent |

| Weifang | 1 | 1,352 miliardi di USD | Goertek Technology |

| Changsha | 1 | 1,200 miliardi di USD | Tianyi Research Institute |

| Wuxi | 1 | 1,082 miliardi di USD | Yanwei Semiconductor |

Pechino e Shanghai guidano per numero di aziende

Pechino è al primo posto con 19 aziende, seguita da Shanghai con 18.

La valutazione complessiva di Pechino è notevolmente superiore grazie a grandi aziende di IA come Kling AI e diverse imprese farmaceutiche e di IA ben finanziate. I suoi punti di forza principali sono i modelli di base, l'IA generativa, il software per l'intelligenza incarnata e lo sviluppo di farmaci basato sull'IA.

Shanghai ha una distribuzione più equilibrata tra IA, semiconduttori, biotecnologia, veicoli intelligenti e tecnologia industriale avanzata.

Hangzhou guida per valutazione

Hangzhou ha solo cinque nuovi unicorni quotati, ma la sua valutazione totale è superiore a quella di Pechino e Shanghai. DeepSeek è la ragione principale.

Ciò illustra i limiti dell'utilizzo della sola valutazione totale per confrontare gli ecosistemi startup. Un'azienda eccezionale può cambiare drasticamente la classifica di una città, anche quando la città ha complessivamente meno aziende.

Shenzhen sta diventando un centro per la robotica umanoide

Sei dei nove nuovi unicorni di Shenzhen sono classificati come aziende di robotica. La città combina produzione elettronica, profondità della catena di approvvigionamento, ingegneria hardware, design industriale e accesso ai fornitori di componenti.

Queste condizioni rendono Shenzhen particolarmente adatta per le aziende di intelligenza incarnata che devono passare dai prototipi ai prodotti fisici.

La specializzazione regionale sta diventando più chiara

Altre città mostrano punti di forza più ristretti ma riconoscibili:

- Le tre aziende di Hefei sono tutte

nelle tecnologie avanzate, tra cui il calcolo quantistico e i chip per la guida autonoma.

- Tre delle quattro società di Suzhou sono legate ai veicoli intelligenti.

- Pechino è la più forte nel software per l’intelligenza artificiale e nelle piattaforme di intelligenza incarnata.

- Shanghai ha un mix più diversificato di attività legate all’IA, ai chip, ai prodotti farmaceutici e all’industria.

Questo schema suggerisce che la prossima generazione di unicorni dipenderà fortemente dai cluster locali di talenti, dai laboratori, dalle catene di approvvigionamento, dai clienti industriali e dalle reti di finanziamento.

05. Struttura delle valutazioni: una base ampia e pochissimi super unicorni

La distribuzione delle valutazioni della nuova coorte forma una piramide ripida.

| Fascia di valutazione | Aziende | Quota |

|---|---|---|

| 1–2 miliardi di USD | 52 | 77,6% |

| 2–5 miliardi di USD | 13 | 19,4% |

| 5–10 miliardi di USD | 0 | 0% |

| Oltre 10 miliardi di USD | 2 | 3,0% |

Più di tre quarti delle aziende sono valutate tra 1 e 2 miliardi di USD. La maggior parte ha quindi superato da poco la soglia standard per essere considerata un unicorno.

Tredici aziende si collocano tra i 2 e i 5 miliardi di USD. Questo gruppo comprende imprese che hanno generalmente dimostrato un maggiore slancio nei finanziamenti, una differenziazione tecnica o una validazione commerciale precoce.

L’aspetto più insolito è la totale assenza di aziende nella fascia tra 5 e 10 miliardi di USD.

La distribuzione salta invece direttamente a due aziende con valutazioni superiori a 10 miliardi di USD:

- DeepSeek, con circa 61,538 miliardi di USD

- Kling AI, con circa 18 miliardi di USD

Questo vuoto mostra quanto nettamente gli investitori distinguano le principali aziende di modelli di base o di IA generativa dal più ampio mercato delle startup. In queste categorie, la leadership tecnica e le aspettative di crescita su scala di piattaforma possono generare premi di valutazione ben superiori a quelli degli unicorni ordinari.

Ciò crea anche una maggiore incertezza. Le valutazioni delle società private possono muoversi rapidamente se cambiano la crescita, l’adozione del prodotto, le condizioni di finanziamento o le aspettative competitive.

06. Tempo per diventare unicorno: percorsi veloci e lenti divergono

Le 67 aziende mostrano due modelli di sviluppo molto diversi.

Le società fondate nel 2023 formano il gruppo più numeroso, con 14 aziende. Altre dieci sono state fondate nel 2022 e otto nel 2021. Insieme, le aziende fondate in questi tre anni rappresentano quasi la metà della coorte.

La tempistica segue da vicino l’accelerazione dell’IA generativa e dell’intelligenza incarnata dopo il 2023.

Il tempo medio dalla fondazione allo status di unicorno è stato di 4,7 anni, mentre la mediana è stata di 3,7 anni.

Il 34,3% ha raggiunto lo status di unicorno entro tre anni.

Il 67,2% lo ha raggiunto entro cinque anni.

Dodici aziende hanno impiegato più di otto anni.

Le aziende più veloci si concentrano nell’IA e nella robotica

Le cinque aziende più veloci hanno raggiunto lo status di unicorno entro sei mesi.

| Classifica | Azienda | Tempo per diventare unicorno | Settore |

|---|---|---|---|

| 1 | PlugAI | 0,1 anni | Intelligenza artificiale |

| 2 | Kunlunxing Robotics | 0,3 anni | Robotica |

| 3 | AGILINK | 0,4 anni | Robotica |

| 4 | Zhiyan Huisheng | 0,4 anni | Intelligenza artificiale |

| 5 | Qingtianzu | 0,5 anni | Robotica |

Queste aziende spesso sono partite con uno o più vantaggi:

- Fondatori con una solida reputazione accademica o di settore

- Team nati da grandi aziende tecnologiche

- Brevetti, modelli, progetti hardware o relazioni con i clienti esistenti

- Accesso immediato a investitori e partner strategici

- Ingresso in settori che ricevono un'intensa attenzione dal mercato

PlugAI, ad esempio, è stata fondata dall'ex leader del modello Qwen di Alibaba, Lin Junyang, ed è entrata nel database come unicorno poco dopo la sua costituzione. AGILINK proviene da un team esperto di robotica. Sunrise è nata da una grande organizzazione di chip IA. Zhiyan Huisheng è stata fondata da uno specialista accademico e ha raggiunto lo status di unicorno in pochi mesi.

Questi casi vengono talvolta descritti come “unicorni nati”. Le loro valutazioni iniziali si basano meno su anni di performance finanziaria e più sulla qualità del team, sui beni tecnici, sull'importanza strategica e sulla crescita futura prevista.

Le aziende di hard-tech impiegano più tempo

Il percorso più lento si riscontra nei semiconduttori, nelle biotecnologie, nella produzione avanzata e in altri settori ad alta intensità di capitale.

Gli esempi nel rapporto includono aziende che hanno impiegato dagli 11 ai 14 anni per raggiungere lo status di unicorno. I loro prodotti richiedono cicli di ricerca più lunghi, validazione ingegneristica, preparazione produttiva, approvazione normativa e adozione da parte dei clienti.

Ciò produce due economie di startup parallele:

- Aziende veloci di IA e robotica, dove team esperti e aspettative di mercato possono generare rapidamente valutazioni elevate.

- Aziende lente di hard-tech, dove il valore si accumula attraverso ricerca a lungo termine, ingegneria, produzione e certificazione.

Entrambi i percorsi probabilmente rimarranno parte del mercato tecnologico cinese.

07. Tendenze e Prospettive

I 67 nuovi unicorni indicano che la Cina è entrata in un altro ciclo di crescita delle startup, ma questo ciclo è diverso da quello visto nel 2021 e nel 2022.

Il motore della crescita è più concentrato

Il picco precedente includeva nuove energie, sanità, Internet consumer e molteplici altri settori. La coorte del 2026 dipende molto più pesantemente dall’IA e dalla robotica.

Questa concentrazione riflette un forte accordo tra gli investitori sulle prossime principali piattaforme tecnologiche. Significa anche che il mercato è più esposto a concorrenza, prodotti duplicati, commercializzazione debole e correzioni delle valutazioni all'interno

quei due settori.

Le aziende raggiungono lo status di unicorno più velocemente

Più di un terzo della coorte ha superato la soglia entro tre anni. Molte sono spinout o aziende fondate da ricercatori e dirigenti di alto profilo.

Questo può essere un segnale positivo di un efficiente trasferimento tecnologico. Team esperti stanno trasformando ricerche, modelli, progetti di chip e sistemi robotici in imprese indipendenti più rapidamente.

Tuttavia, una rapida crescita della valutazione può arrivare prima dell'adattamento al mercato, di entrate stabili o di una consegna scalabile. La domanda chiave è se queste aziende possano soddisfare le aspettative commerciali entro il prossimo anno o due.

La tecnologia dura diventa più visibile

semiconduttori, computer quantistici, aerospazio, tecnologie legate alla fusione nucleare, biotecnologie e produzione avanzata appaiono tutte nella nuova coorte.

Queste imprese di solito crescono più lentamente delle aziende di software, ma sono sempre più importanti per la resilienza della catena di approvvigionamento, l'aggiornamento industriale e l'indipendenza tecnologica.

Il contrasto tra le rapide valutazioni dell'IA e l'innovazione industriale a lungo ciclo continuerà a modellare le strategie di finanziamento.

La concentrazione urbana aumenta

Le quattro città principali rappresentano il 76,1% dei nuovi unicorni, rispetto al 58,2% di tutti gli unicorni attivi nel database.

Le nuove aziende tecnologiche dipendono da reti dense di talenti, istituzioni di ricerca, fornitori, clienti e investitori. Di conseguenza, Pechino, Shanghai, Shenzhen e Hangzhou potrebbero continuare ad assorbire una quota maggiore di startup ad alta crescita.

Le città al di fuori di questi cluster possono ancora costruire posizioni forti, ma potrebbero aver bisogno di concentrarsi su industrie specializzate in cui hanno vantaggi di ricerca o produzione.

L'IA e la robotica probabilmente rimarranno le principali fonti di nuovi unicorni

Nella seconda metà del 2026, si prevede che l'intelligenza incarnata si muova ulteriormente dalle dimostrazioni di laboratorio verso la produzione pilota e il dispiegamento commerciale.

Ciò potrebbe portare più produttori di robot, sviluppatori di mani abili, fornitori di percezione, aziende di controllo del movimento e fornitori di componenti oltre la soglia di 1 miliardo di dollari.

Le aziende di semiconduttori e computer quantistici continueranno a beneficiare della domanda tecnologica nazionale a lungo termine, sebbene il loro ritmo di finanziamento possa essere più sensibile alle condizioni politiche e del mercato dei capitali.

La sfida più grande sarà la commercializzazione. Gli unicorni fulminei ora devono dimostrare che la reputazione tecnica e l'entusiasmo degli investitori possono diventare entrate ripetibili, prodotti difendibili e operazioni sostenibili.

Appendice: Elenco completo dei 67 unicorni di nuova quotazione

Il rapporto originale presentava l'elenco completo come un'unica immagine promozionale contenente un codice QR. Per preservare le informazioni senza riprodurre il codice QR, i nomi delle aziende sono elencati di seguito come testo.

| N. | Azienda | N. | Azienda | N. | Azienda |

|---|---|---|---|---|---|

| 1 | DeepSeek | 24 | Sunrise (曦望 Sunrise) | 46 | CIX Technology (此芯科技) |

| 2 | Kling AI (可灵 AI) | 25 | Jiyu Pharma (济煜医药) | 47 | Xincheng Hangtu (新芯航途) |

| 3 | Hasten Biopharma (华深智药) | 26 | SiliconFlow (硅基流动) | 48 | RayNeo (雷鸟创新) |

| 4 | Origin Quantum (本源量子) | 27 | Zaihe Truck (载合卡车) | 49 | Tianyi Research |

Istituto (Istituto di Ricerca Astronomica Tianyi) |

| 5 | Variable Robotics (Robotica Variabile) | 28 | Yixing Intelligence (Intelligenza Yixing) | 50 | Suanmiao Technology (Tecnologia Suanmiao) |

| 6 | AI² Robotics (Robotica AI²) | 29 | X-World Intelligence (Intelligenza Transmondiale) | 51 | Wujie Power (Energia Illimitata) |

| 7 | Spirit AI (Intelligenza Spirituale Qianxun) | 30 | Xingxuan Technology (Tecnologia Xingxuan) | 52 | LimX Dynamics (Dinamiche LimX) |

| 8 | Linker Hand / Lingxin Qiaoshou (Mano Abile Lingxin) | 31 | AGILINK (AGILINK Punto Critico) | 53 | Zhijian Power (Energia Essenziale) |

| 9 | AgiBot World / Jiyue Shijie (Visione Eccezionale) | 32 | Shenji Technology (Tecnologia Shenji) | 54 | SenseTime Healthcare (Sanità SenseTime) |

| 10 | Sudo Technology (Tecnologia Sudo) | 33 | Deepal Automobile (Automobili Deepal) | 55 | Tianmou Vision (Visione Tianmou) |

| 11 | PlugAI (Tecnologia PlugAI) | 34 | Stream Computing / Jiliu Technology (Tecnologia a Flusso) | 56 | Tage IDriver (Tage Guida Intelligente) |

| 12 | Lightwheel (Intelligenza Ruota di Luce) | 35 | Xinsi Semiconductor (Semiconduttori Xinsi) | 57 | Yingchuang Huizhi (Yingchuang Saggezza Collettiva) |

| 13 | LiblibAI | 36 | Kunlunxing Robotics (Robotica Kunlunxing) | 58 | Yanwei Semiconductor (Semiconduttori Yanwei) |

| 14 | Aishi Technology (Tecnologia Aishi) | 37 | Lingchu Intelligence (Intelligenza Iniziale Lingchu) | 59 | Zero One Auto (Auto Zero Uno) |

| 15 | Oricell (Biologia Originale Oricell) | 38 | Tianji Intelligent (Intelligenza Tianji) | 60 | Black Lake Technologies (Tecnologie Lago Nero) |

| 16 | Haining Jingke (Jingke Haining) | 39 | Shengshu Technology (Tecnologia Shengshu) | 61 | CloudMinds ChipLink (CloudMinds Connessione Chip) |

| 17 | TARS Robotics / Tashi Zhihang (TARS Navigazione Intelligente) | 40 | TuringQ (Quantistico Turing) | 62 | Xinghuan Fusion Energy (Energia a Fusione Xinghuan) |

| 18 | Stardust Intelligence (Intelligenza Polvere di Stelle) | 41 | Goertek Technology (Tecnologia Goertek) | 63 | Qingtianzu (Qingtianzu) |

| 19 | D-Robotics (Robotica Patata) | 42 | Anji Sheng (Anji Prosperità) | 64 | Infinigence AI (AI Infinita Domanda) |

| 20 | Volant Aerotech (Volant Tecnologia Aerospaziale) | 43 | QBoson (Bosone Quantistico) | 65 | neueHCT / Zhijia Dalu (Zhijia Continente Guida Intelligente) |

| 21 | Calterah (Calterah) | 44 | Booster Robotics (Robotica Accelerata) | 66 | VAST |

| 22 | Deep Intelligent Pharma (Farmaceutica Intelligente Profonda) | 45 | BrainCo (Tecnologia Cerebrale Potente) | 67 | Zhiyan Huisheng (Zhiyan Vita Intelligente) |

| 23 | PaXini Tech (Tecnologia PaXini) | | | | |

FAQ

Che cos'è un'azienda unicorno?

Un unicorno è una startup a capitale privato valutata un miliardo di dollari USA o più. La valutazione si basa generalmente su transazioni di finanziamento privato e aspettative degli investitori, piuttosto che su un prezzo di mercato scambiato continuamente in borsa.

Quanti nuovi unicorni ha aggiunto la Cina nella prima metà del 2026?

I dati ITjuzi citati nel report elencano 67 unicorni di nuova costituzione nel primo semestre del 2026. La loro valutazione complessiva stimata era di 182,9 miliardi di dollari USA.

Quale azienda ha avuto la valutazione più alta nella nuova coorte?

DeepSeek ha avuto la valutazione stimata più alta, pari a circa 61,538 miliardi di dollari USA. Ha contribuito in larga parte sia alla valutazione del settore dell'intelligenza artificiale sia al valore totale di tutte le 67 aziende.

Quali settori hanno creato più nuovi unicorni cinesi?

La robotica è al primo posto con 19 aziende, seguita dall'intelligenza artificiale con 17. Insieme, i due settori hanno rappresentato più del 53% di tutti gli unicorni di nuova costituzione.

Quale città cinese ha aggiunto più unicorni?

Pechino ne ha aggiunti 19, seguita a ruota da Shanghai con 18. Hangzhou ha avuto meno aziende, ma la valutazione complessiva più alta grazie a DeepSeek.

Perché Shenzhen è importante per la robotica umanoide?

Sei dei nove nuovi unicorni di Shenzhen erano aziende di robotica. La sua filiera elettronica profonda, la capacità produttiva, il talento nell'hardware e l'ecosistema di componenti la rendono particolarmente adatta per startup di intelligenza incarnata e robot umanoidi.

Perché alcuni

Le aziende diventano unicorni in pochi mesi?

Le aziende più veloci sono state spesso fondate da ricercatori o dirigenti già affermati, oppure sono nate da team tecnologici maturi. La proprietà intellettuale esistente, i talenti tecnici, le reti di investitori e la domanda di mercato hanno permesso loro di raccogliere rapidamente grandi round di finanziamento.

Le valutazioni private degli unicorni sono affidabili?

Sono indicatori utili, ma non equivalgono a capitalizzazioni di mercato certificate. Le valutazioni private possono basarsi su transazioni di finanziamento limitate e possono cambiare al variare delle condizioni di mercato, delle aspettative sui ricavi o del sentiment degli investitori.

Strumenti correlati

- ITjuzi: Un database cinese per startup, società di venture capital, eventi di finanziamento e ricerche sul mercato privato.

- Crunchbase: Una piattaforma globale per la ricerca su aziende private, fondatori, investitori e round di finanziamento.

- Dealroom: Una piattaforma di intelligence su startup e innovazione che copre aziende, ecosistemi e attività di venture capital.

- CB Insights: Una piattaforma di intelligence di mercato per monitorare aziende tecnologiche private e settori emergenti.

- PitchBook: Una piattaforma dati professionale per capitali privati, investimenti in venture capital, fusioni e acquisizioni e valutazioni aziendali.

Link correlati

- ITjuzi Chi Siamo: Informazioni sul fornitore di dati alla base del rapporto.

- SCMP: La Cina registra la crescita più forte di unicorni in cinque anni: Report indipendente sulla ripresa guidata da IA e robotica nel primo semestre 2026.

- Xinhua: La scala delle aziende unicorno in Cina: Copertura del Rapporto sullo sviluppo delle aziende unicorno cinesi 2026.

- Governo di Pechino: L'ecosistema degli unicorni di Pechino: Informazioni ufficiali sulla posizione di Pechino nel mercato cinese degli unicorni.

- Sito ufficiale DeepSeek: Informazioni ufficiali e accesso ai modelli e ai prodotti DeepSeek.

- Sito ufficiale Kling AI: Piattaforma ufficiale per i modelli generativi di video e immagini di Kling.

Sintesi

I 67 nuovi unicorni censiti in Cina nel primo semestre 2026 rappresentano la più forte espansione semestrale dal picco del 2021. A differenza del ciclo precedente, questa ripresa è fortemente concentrata nell'intelligenza artificiale e nella robotica.

Il mercato è anche profondamente disomogeneo. La maggior parte delle nuove aziende è valutata tra 1 e 2 miliardi di dollari, mentre DeepSeek e Kling AI si collocano molto al di sopra. Pechino e Shanghai guidano per numero di aziende, Hangzhou per valutazione complessiva, e Shenzhen è emersa come un importante polo per la robotica umanoide.

La fase successiva dipenderà meno dalla velocità con cui le aziende riescono a raccogliere capitali e più dalla loro capacità di trasformare la credibilità tecnica in prodotti, clienti, ricavi e operazioni scalabili.

Il primo semestre 2026 segna un nuovo ciclo di unicorni cinesi, guidato principalmente da IA, intelligenza incarnata e tecnologia hardware, piuttosto che dalla crescita dell'internet consumer.