الصين تضيف 67 شركة وحيدة القرن في النصف الأول من عام 2026: الذكاء الاصطناعي، الروبوتات، DeepSeek والدورة التكنولوجية الجديدة

تستعرض هذه المقالة 67 شركة وحيدة القرن جديدة في الصين خلال النصف الأول من عام 2026، وتغطي توزيع الصناعات، التجمعات الحضرية، مستويات التقييم، أعمار الشركات، تقييم DeepSeek، وصعود قطاعي الذكاء الاصطناعي والروبوتات.

67 شركة وحيدة القرن جديدة في الصين خلال النصف الأول من 2026: الذكاء الاصطناعي والروبوتات يقودان دورة نمو جديدة

مقدمة

أضافت الصين 67 شركة وحيدة القرن جديدة في النصف الأول من عام 2026، وفقًا لبيانات ITjuzi المذكورة في التقرير الأصلي. وهذا يعادل تقريبًا شركة وحيدة قرن جديدة كل ثلاثة أيام، ويمثل أقوى زيادة نصف سنوية منذ ما يقرب من خمس سنوات.

تكوين هذه المجموعة الجديدة أكثر أهمية من العدد الإجمالي. تمثل الذكاء الاصطناعي والروبوتات أكثر من نصف الشركات، بينما تشكل أشباه الموصلات والحوسبة الكمومية والمركبات الذكية والتكنولوجيا الحيوية ومجالات التكنولوجيا الصلبة الأخرى大部分的 الباقي.

DeepSeek هي أكبر شركة في المجموعة الجديدة من حيث التقييم المقدر. وجودها يغير أيضًا المتوسطات العامة: معظم الشركات البالغ عددها 67 لا تزال قريبة من عتبة وحيدة القرن القياسية البالغة مليار دولار أمريكي، بينما تساهم مجموعة صغيرة من شركات الذكاء الاصطناعي عالية التقييم بحصة غير متناسبة من القيمة الإجمالية للمجموعة.

يعيد هذا المقال تنظيم التقرير الصيني الأصلي إلى نسخة إنجليزية جاهزة للنشر. يحافظ على نفس التسلسل التحليلي: الأرقام الإجمالية، المقارنة التاريخية، توزيع القطاعات، توزيع المدن، هيكل التقييم، الوقت اللازم للوصول إلى статус وحيدة القرن، والتوقعات للنصف الثاني من العام.

نظرة عامة على سوق وحيدات القرن في الصين

اعتبارًا من 1 يوليو 2026، سجلت قاعدة بيانات ITjuzi 517 شركة صينية نشطة من وحيدات القرن بقيمة إجمالية تقدر بحوالي 2.39 تريليون دولار أمريكي.

لا يزال السوق الأوسع يحافظ على هيكل هرمي واضح:

- 57.3% من الشركات تتراوح قيمتها بين مليار دولار وملياري دولار.

- 30.8% تتراوح قيمتها بين ملياري دولار وخمسة مليارات دولار.

- 62 شركة، أي حوالي 12%، تقدر قيمتها بأكثر من خمسة مليارات دولار.

- خمس شركات فقط تقدر قيمتها بأكثر من 50 مليار دولار.

الشركات الخمس في قمة قاعدة البيانات الكاملة هي ByteDance وAnt Group وSHEIN وDeepSeek وXiaohongshu. تساهم هذه الشركات مجتمعة بحوالي 36% من إجمالي التقييم المسجل في قاعدة البيانات.

جغرافيًا، تظل بكين وشنغهاي وشنتشن أكبر مراكز وحيدات القرن. تمثل هذه المدن الثلاث 301 من أصل 517 شركة، أي 58.2% من الإجمالي الوطني. تحتل هانغتشو المرتبة التالية من حيث عدد الشركات ولكنها تساهم بحصة كبيرة بشكل غير عادي من التقييم لأن DeepSeek مقرها هناك.

على مستوى الصناعة، يتصدر التصنيع المتقدم قاعدة البيانات الكاملة، يليه الذكاء الاصطناعي والرعاية الصحية. تقدمت الروبوتات على التجارة الإلكترونية والتجزئة، مما يعكس التحول المستمر من أعمال الإنترنت الاستهلاكية نحو البنية التحتية للذكاء الاصطناعي، والذكاء المجسد، والمكونات المتقدمة، والتكنولوجيا الصناعية.

01. سبعة وستون وحيدة قرن جديدة بقيادة DeepSeek

في النصف الأول من عام 2026، دخلت 67 شركة صينية حديثًا فئة وحيدات القرن. بلغ إجمالي تقييمها المقدر 182.9 مليار دولار أمريكي.

| المقياس | نتيجة النصف الأول 2026 |

|---|---|

| وحيدات القرن المدرجة حديثًا | 67 |

| التقييم الإجمالي | 182.9 مليار دولار أمريكي |

| متوسط التقييم | 2.73 مليار دولار أمريكي |

| متوسط التقييم الوسيط | 1.409 مليار دولار أمريكي |

| أعلى تقييم | DeepSeek، حوالي 61.538 مليار دولار أمريكي |

![صورة توضيحية لجدول نظرة عامة على وحيدات القرن الجديدة في الصين للنصف الأول من عام 2026، بيانات حتى 1 يوليو 2026، مصدر البيانات IT桔子. يحتوي الجدول على 67 شركة جديدة، إجمالي تقييم 182.9 مليار دولار، متوسط التقييم 2.73 مليار دولار، وسيط التقييم 1.409 مليار دولار]

9 مليار دولار أمريكي، وأعلى قيمة تقديرية تبلغ 615.38 مليار دولار أمريكي (DeepSeek) وغيرها من المعلومات. يرتبط هذا الرسم البياني ارتباطًا وثيقًا بالسياق، حيث يعرض بشكل مرئي الوضع العام للشركات الناشئة الجديدة من حيث العدد والقيمة السوقية، بما يتوافق مع بيانات تقييم 67 شركة ناشئة جديدة تم تقديمها في الوثيقة للنصف الأول من عام 2026.](https://we0-cms.oss-cn-beijing.aliyuncs.com/cms-assets/image/2026/07/c89eb40f-e304-4e98-9eba-5cc7fdcf8958-8683d4b8-c1d0-4acc-b216-72f88f48dc37.png)

{kind=link}

يبلغ متوسط تقييم المجموعة الجديدة حوالي نصف متوسط تقييم جميع الشركات الناشئة الصينية في قاعدة البيانات. كما أن الوسيط أقل قليلاً من الوسيط العام للسوق.

يشير هذا إلى أن معظم الشركات المدرجة حديثًا قد تجاوزت مؤخرًا حاجز المليار دولار أمريكي. وهي لا تزال في مرحلة نمو مبكرة مقارنة بالعديد من الشركات الناشئة الراسخة.

في الوقت نفسه، يرتفع المتوسط بسبب عدد صغير من القيم المتطرفة. تمثل DeepSeek وحدها حوالي ثلث القيمة الإجمالية لمجموعة الشركات البالغ عددها 67 شركة. Kling AI، التي تقدر قيمتها بـ 18 مليار دولار أمريكي في بيانات المصدر، هي شركة أخرى كبيرة بشكل غير عادي مقارنة ببقية المجموعة.

والنتيجة هي سوق يتكون من طبقتين مختلفتين للغاية:

- قاعدة عريضة من الشركات الشابة التي تتراوح قيمتها بين 1 مليار و 2 مليار دولار أمريكي.

- عدد صغير من قادة الذكاء الاصطناعي يحصلون على علاوات تقييمية أكبر بكثير.

02. مقارنة تاريخية: بداية دورة نمو جديدة

يعتبر النصف الأول من عام 2026 ثاني أقوى فترة نصف سنوية للشركات الناشئة الصينية المدرجة حديثًا في مجموعة البيانات.

تبقى النقطة الأعلى هي النصف الثاني من عام 2021، عندما دخلت 76 شركة إلى التصنيف. يليه النصف الأول من عام 2026 بـ 67 شركة، متفوقًا على النصف الأول من عام 2021، والنصف الثاني من عام 2020، والنصف الثاني من عام 2022، والنصف الأول من عام 2022.

قمتان بقاعدتين مختلفتين

كان التوسع بين 2021 و 2022 موزعًا عبر عدة صناعات. ساهمت الطاقة الجديدة، والأدوية الحيوية، ومنصات الإنترنت الاستهلاكية، وسلاسل توريد السيارات، والخدمات الرقمية جميعها في هذه الزيادة.

أما انتعاش عام 2026 فهو أكثر تركيزًا بكثير.

من بين 67 شركة ناشئة جديدة:

- تم تصنيف 19 شركة كشركات روبوتات.

- تم تصنيف 17 شركة كشركات ذكاء اصطناعي.

- معًا، يمثل هذان القطاعان 36 شركة، أي أكثر من 53% من المجموعة.

هذه ليست مجرد دورة تمويل ناشئة واسعة أخرى. إنها موجة تكنولوجية محددة تتمحور حول النماذج الكبيرة، والذكاء الاصطناعي التوليدي، والبنية التحتية للذكاء الاصطناعي، والروبوتات البشرية، والذكاء المجسد، والأجهزة الذكية، والمكونات الرئيسية.

الفرق مهم لأن الدورات المركزة يمكن أن تتحرك بشكل أسرع. يمكن للاختراقات التقنية، والشركات المنبثقة عن الشركات الكبيرة، وفرق التأسيس ذات الخبرة، وتوافق المستثمرين أن تدفع التقييمات الصعودية في فترة قصيرة.

يمكنها أيضًا أن تخلق مخاطر أكبر. عندما يتقارب العديد من المستثمرين على نفس القطاعات، تصبح الأسواق المزدحمة وتضخم التقييمات أكثر احتمالاً.

03. توزيع القطاعات: الروبوتات والذكاء الاصطناعي يشكلان المحركين الرئيسيين

تنتشر الـ 67 شركة على عشرة قطاعات رئيسية. يحتل قطاع الروبوتات المرتبة الأولى من حيث عدد الشركات، بينما يساهم الذكاء الاصطناعي بأكبر قيمة تقييمية إجمالية حتى الآن.

| القطاع

| الشركات | الحصة | القيمة الإجمالية | متوسط القيمة |

|---|---|---|---|

| الروبوتات | 19 | 28.4% | 34.233 مليار دولار أمريكي |

| الذكاء الاصطناعي | 17 | 25.4% | 104.715 مليار دولار أمريكي |

| أشباه الموصلات | 8 | 11.9% | 10.406 مليار دولار أمريكي |

| التكنولوجيا الحدودية | 7 | 10.4% | 11.231 مليار دولار أمريكي |

| المركبات الذكية | 6 | 9.0% | 7.455 مليار دولار أمريكي |

| التكنولوجيا الحيوية والأدوية | 5 | 7.5% | 7.592 مليار دولار أمريكي |

| الفضاء والطيران | 2 | 3.0% | 2.969 مليار دولار أمريكي |

| الخدمات المؤسسية | 1 | 1.5% | 1.077 مليار دولار أمريكي |

| الطاقة الجديدة | 1 | 1.5% | 1.870 مليار دولار أمريكي |

| التصنيع المتقدم | 1 | 1.5% | 1.352 مليار دولار أمريكي |

توسع الروبوتات عبر سلسلة القيمة الكاملة

لا تقتصر شركات الروبوتات الـ 19 على مصنعي الروبوتات البشرية. تضم المجموعة:

- منصات كاملة للروبوتات البشرية

- الأيدي الماهرة والمكونات الأساسية الأخرى

- برامج الذكاء المجسد

- أنظمة التحكم والإدراك للروبوتات

- روبوتات صناعية ولوجستية

- نماذج تأجير الروبوتات والخدمات التجارية

تم تحديد ثماني شركات موجهة نحو الروبوتات البشرية. تعد شركات Variable Robotics وAI² Robotics وSpirit AI من بين الأسماء ذات القيمة الأعلى في هذه المجموعة.

تظهر المجموعة أيضًا تأثير الشركات المنبثقة عن التكنولوجيا. نشأت AGILINK من فريق الأيدي الماهرة المرتبط بـ AgiBot، بينما نمت D-Robotics من أعمال الذكاء الاصطناعي للأشياء (AIoT) لشركة Horizon Robotics. تبدأ هذه الشركات بأصول تقنية قائمة وفرق هندسية وعلاقات صناعية، مما يسهل جمع رأس المال بسرعة.

تركيز عالٍ في تقييمات الذكاء الاصطناعي

يبلغ إجمالي تقييم شركات الذكاء الاصطناعي الـ 17 حوالي 104.715 مليار دولار أمريكي. تمثل DeepSeek ما يقرب من 59% من هذا المبلغ.

باستبعاد DeepSeek، يبلغ إجمالي تقييم شركات الذكاء الاصطناعي الـ 16 الأخرى حوالي 43.2 مليار دولار أمريكي، بمتوسط حوالي 2.7 مليار دولار أمريكي لكل منها.

يغطي القطاع عدة اتجاهات:

- النماذج الأساسية

- وكلاء الذكاء الاصطناعي وأنظمة الإنتاجية

- توليد الصور والفيديو متعدد الوسائط

- رقائق الذكاء الاصطناعي والبنية التحتية للحوسبة

- منصات تقديم النماذج

- اكتشاف الأدوية بمساعدة الذكاء الاصطناعي

- الذكاء الاصطناعي للصناعات العمودية

تعد Kling AI ثاني أكبر شركة ذكاء اصطناعي في المجموعة من حيث التقييم. كما تظل البنية التحتية للذكاء الاصطناعي نشطة، حيث تجتذب شركات مثل Sunrise ومشاريع رقائق وحوسبة على طراز Iluvatar وSiliconFlow والموفرة للبنية التحتية من نوع Infinigence استثمارات مستمرة.

أهمية أشباه الموصلات والتكنولوجيا الحدودية

تغطي ثماني شركات وحيدة القرن جديدة في أشباه الموصلات رقائق السيارات ورقائق الاتصالات ومسرعات الذكاء الاصطناعي ومعالجات القيادة الذاتية والتغليف المتقدم ومعدات أشباه الموصلات.

تضم مجموعة التكنولوجيا الحدودية أربع شركات حوسبة كمومية: Origin Quantum وSpinQ وTuringQ وQBoson. يشير وجودها إلى أن التكنولوجيا الكمومية

في الصين، يمر هذا المجال بمرحلة انتقال من الأبحاث المختبرية إلى النشر الصناعي المبكر والتمويل التجاري.

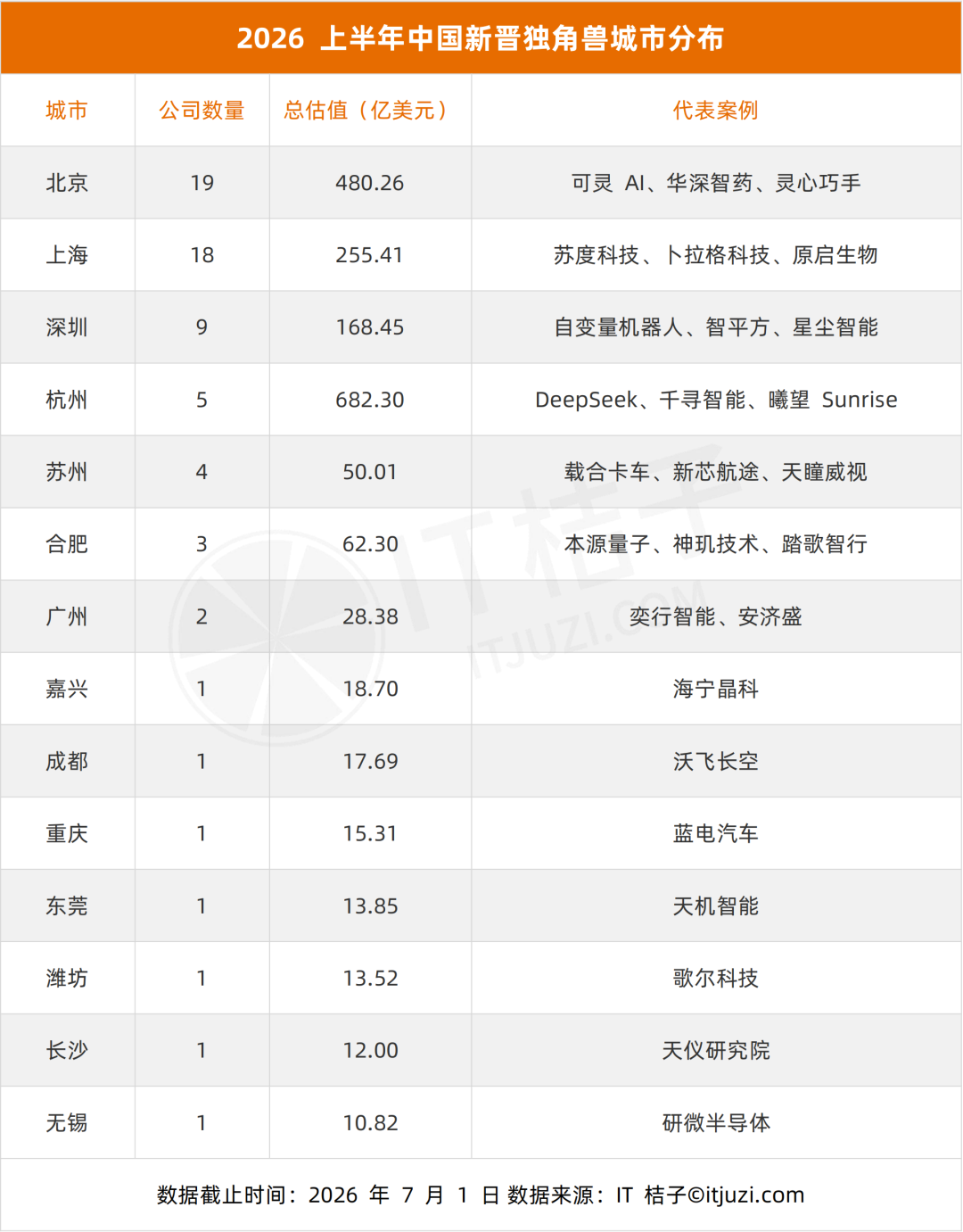

04. توزيع المدن: هيمنة بكين وشانغهاي وشنتشن وهانغتشو

تتوزع الشركات الـ67 على 14 مدينة، لكن التركيز عالٍ.

تستحوذ بكين وشانغهاي وشنتشن وهانغتشو معًا على 51 شركة، أي بنسبة 76.1% من الإجمالي.

| المدينة | عدد الشركات الناشئة الجديدة | القيمة الإجمالية | الشركات الممثلة |

|---|---|---|---|

| بكين | 19 | 48.026 مليار دولار أمريكي | Kling AI، Hasten Biopharma، Spirit AI |

| شانغهاي | 18 | 25.541 مليار دولار أمريكي | Sudo Technology، PlugAI، Oricell |

| شنتشن | 9 | 16.845 مليار دولار أمريكي | Variable Robotics، AI² Robotics، Stardust Intelligence |

| هانغتشو | 5 | 68.230 مليار دولار أمريكي | DeepSeek، Spirit AI، Sunrise |

| سوجو | 4 | 5.001 مليار دولار أمريكي | Zaihe Truck، Xincheng Hangtu، Tianmou Vision |

| خفي | 3 | 6.230 مليار دولار أمريكي | Origin Quantum، Shenji Technology، Tage IDriver |

| قوانغتشو | 2 | 2.838 مليار دولار أمريكي | Uisee، Anji Sheng |

| جياشينغ | 1 | 1.870 مليار دولار أمريكي | Haining Jingke |

| تشنغدو | 1 | 1.769 مليار دولار أمريكي | Volant Aerotech |

| تشونغتشينغ | 1 | 1.531 مليار دولار أمريكي | Deepal Automobile |

| دونغقوان | 1 | 1.385 مليار دولار أمريكي | Tianji Intelligent |

| ويفانغ | 1 | 1.352 مليار دولار أمريكي | Goertek Technology |

| تشانغشا | 1 | 1.200 مليار دولار أمريكي | Tianyi Research Institute |

| ووشي | 1 | 1.082 مليار دولار أمريكي | Yanwei Semiconductor |

بكين وشانغهاي تتصدران من حيث عدد الشركات

تحتل بكين المرتبة الأولى بـ19 شركة، تليها شانغهاي بـ18 شركة.

القيمة الإجمالية لشركات بكين أعلى بشكل كبير بسبب شركات الذكاء الاصطناعي الكبيرة مثل Kling AI والعديد من المشاريع الدوائية والذكاء الاصطناعي الممولة جيدًا. أبرز مجالاتها هي النماذج الأساسية، والذكاء الاصطناعي التوليدي، وبرمجيات الذكاء المجسد، وتطوير الأدوية المدعوم بالذكاء الاصطناعي.

شانغهاي لديها توزيع أكثر توازنًا عبر الذكاء الاصطناعي وأشباه الموصلات والتكنولوجيا الحيوية والمركبات الذكية وتكنولوجيا الصناعات المتقدمة.

هانغتشو تتصدر من حيث القيمة الإجمالية

هانغتشو لديها خمس شركات ناشئة جديدة فقط، لكن قيمتها الإجمالية أعلى من بكين وشانغهاي. السبب الرئيسي هو شركة DeepSeek.

يوضح هذا حدود استخدام القيمة الإجمالية وحدها لمقارنة أنظمة الشركات الناشئة. يمكن لشركة استثنائية واحدة أن تغير ترتيب المدينة بشكل كبير حتى عندما يكون عدد الشركات فيها أقل بشكل عام.

شنتشن تصبح مركزًا للروبوتات البشرية

ست من بين تسع شركات ناشئة جديدة في شنتشن مصنفة كشركات روبوتات. تجمع المدينة بين التصنيع الإلكتروني وعمق سلسلة التوريد والهندسة المادية والتصميم الصناعي والوصول إلى موردي المكونات.

هذه الظروف تجعل شنتشن مناسبة بشكل خاص لشركات الذكاء المجسد التي يجب أن تنتقل من النماذج الأولية إلى المنتجات المادية.

التخصص الإقليمي يصبح أكثر وضوحًا

تظهر مدن أخرى نقاط قوة محددة ولكن يمكن التعرف عليها:

- شركات خفي الثلاث جميعها

في التكنولوجيا الصعبة، بما في ذلك الحوسبة الكمومية ورقائق القيادة الذاتية.

- ثلاث من الشركات الأربع في سوتشو مرتبطة بالمركبات الذكية.

- بكين هي الأقوى في برمجيات الذكاء الاصطناعي ومنصات الذكاء المتجسد.

- شنغهاي تمتلك مزيجًا أكثر تنوعًا من الذكاء الاصطناعي والرقائق والأدوية والأعمال الصناعية.

يشير هذا النمط إلى أن الجيل القادم من الشركات الناشئة أحادية القرن سيعتمد بشكل كبير على التجمعات المحلية للمواهب والمختبرات وسلاسل التوريد والعملاء الصناعيين وشبكات التمويل.

05. هيكل التقييم: قاعدة عريضة وقلة من الشركات العملاقة

يشكل توزيع التقييم للفوج الجديد هرمًا شديد الانحدار.

| نطاق التقييم | عدد الشركات | النسبة المئوية |

|---|---|---|

| 1 مليار – 2 مليار دولار | 52 | 77.6% |

| 2 مليار – 5 مليار دولار | 13 | 19.4% |

| 5 مليار – 10 مليار دولار | 0 | 0% |

| أكثر من 10 مليار دولار | 2 | 3.0% |

أكثر من ثلاثة أرباع الشركات تتراوح قيمتها بين مليار وملياري دولار. لذلك، فإن معظمها تجاوز مؤخرًا عتبة الشركة أحادية القرن القياسية.

ثلاث عشرة شركة تقع بين 2 و5 مليار دولار. تضم هذه المجموعة شركات أظهرت عمومًا زخمًا تمويليًا أقوى، أو تمايزًا تقنيًا، أو تحققًا تجاريًا مبكرًا.

الميزة الأكثر غرابة هي الغياب التام للشركات في نطاق 5 إلى 10 مليار دولار.

بدلاً من ذلك، يقفز التوزيع مباشرة إلى شركتين تتجاوز قيمتهما 10 مليار دولار:

- DeepSeek بقيمة تقارب 61.538 مليار دولار

- Kling AI بقيمة تقارب 18 مليار دولار

تُظهر هذه الفجوة كيف يميز المستثمرون بشكل حاد بين الشركات الرائدة في النماذج الأساسية أو الذكاء الاصطناعي التوليدي وبين سوق الشركات الناشئة الأوسع. في هذه الفئات، يمكن للريادة التقنية وتوقعات النمو على مستوى المنصة أن تنتج علاوات تقييم تفوق بكثير تلك الخاصة بالشركات العادية أحادية القرن.

كما يخلق ذلك قدرًا أكبر من عدم اليقين. يمكن أن تتغير تقييمات الشركات الخاصة بسرعة إذا تغير النمو، أو اعتماد المنتج، أو ظروف التمويل، أو التوقعات التنافسية.

06. الوقت اللازم لتصبح شركة أحادية القرن: مسارات سريعة وبطيئة

تُظهر الشركات الـ67 نمطين مختلفين جدًا للتطور.

الشركات التي تأسست في عام 2023 تشكل أكبر مجموعة، بعدد 14 شركة. عشر شركات أخرى تأسست في عام 2022، وثمانية في عام 2021. معًا، تمثل الشركات التي تأسست خلال تلك السنوات الثلاث ما يقرب من نصف الفوج.

يتزامن التوقيت بشكل وثيق مع تسارع الذكاء الاصطناعي التوليدي والذكاء المتجسد بعد عام 2023.

متوسط الوقت من التأسيس إلى أن تصبح شركة أحادية القرن هو 4.7 سنوات، بينما الوسيط هو 3.7 سنوات.

34.3% وصلت إلى وضع الشركة أحادية القرن خلال ثلاث سنوات.

67.2% منها حققت ذلك في غضون خمس سنوات.

اثنتا عشرة شركة استغرقت أكثر من ثماني سنوات.

أسرع الشركات تتركز في الذكاء الاصطناعي والروبوتات

أسرع خمس شركات وصلت إلى وضع اليونيكورن في غضون ستة أشهر.

| الترتيب | الشركة | الوقت حتى اليونيكورن | القطاع |

|---|---|---|---|

| 1 | بولاج إيه آي | 0.1 سنة | الذكاء الاصطناعي |

| 2 | روبوتات كونلونشينغ | 0.3 سنة | الروبوتات |

| 3 | AGILINK | 0.4 سنة | الروبوتات |

| 4 | تشييان هويشينغ | 0.4 سنة | الذكاء الاصطناعي |

| 5 | تشينغتيانزو | 0.5 سنة | الروبوتات |

غالبًا ما بدأت هذه الشركات بواحدة أو أكثر من المزايا التالية:

- مؤسسون يتمتعون بسمعة أكاديمية أو صناعية قوية

- فرق انبثقت من شركات تكنولوجية كبيرة

- براءات اختراع، نماذج، تصاميم أجهزة، أو علاقات عملاء قائمة

- وصول فوري إلى المستثمرين والشركاء الاستراتيجيين

- الدخول في قطاعات تحظى باهتمام سوقي كبير

على سبيل المثال، تم تأسيس بولاج إيه آي بواسطة لين جونيانغ، القائد السابق لنموذج "تشيان وين" في علي بابا، ودخلت قاعدة البيانات كشركة يونيكورن بعد فترة وجيزة من التأسيس. نشأت AGILINK من فريق روبوتات ذي خبرة. انبثقت "صانرايز" من منظمة كبيرة لتطوير رقائق الذكاء الاصطناعي. تم تأسيس تشييان هويشينغ بواسطة متخصص أكاديمي ووصلت إلى وضع اليونيكورن في غضون أشهر.

تُوصف هذه الحالات أحيانًا بـ "اليونيكورنات المولودة". تعتمد تقييماتها المبكرة بشكل أقل على سنوات الأداء المالي وأكثر على جودة الفريق، الأصول التقنية، الأهمية الاستراتيجية، والنمو المستقبلي المتوقع.

شركات التكنولوجيا الصلبة تستغرق وقتًا أطول

يظهر المسار الأبطأ في أشباه الموصلات، التكنولوجيا الحيوية، التصنيع المتقدم، وغيرها من المجالات كثيفة رأس المال.

تشمل الأمثلة في التقرير شركات استغرقت من 11 إلى 14 عامًا للوصول إلى وضع اليونيكورن. تتطلب منتجاتها دورات بحثية أطول، والتحقق الهندسي، والجاهزية للتصنيع، والموافقة التنظيمية، واعتماد العملاء.

ينتج عن ذلك اقتصادان ناشئان متوازيان:

- شركات الذكاء الاصطناعي والروبوتات السريعة، حيث يمكن للفرق ذات الخبرة والتوقعات السوقية توليد تقييمات عالية بسرعة.

- شركات التكنولوجيا الصلبة البطيئة، حيث تتراكم القيمة من خلال البحث طويل الأجل، الهندسة، التصنيع، وإصدار الشهادات.

من المرجح أن يظل كلا المسارين جزءًا من سوق التكنولوجيا في الصين.

07. الاتجاهات والتوقعات

تشير الـ 67 شركة يونيكورن الجديدة إلى أن الصين دخلت دورة نمو ناشئة أخرى، لكن هذه الدورة تبدو مختلفة عن تلك التي شوهدت في عامي 2021 و2022.

محرك النمو أكثر تركيزًا

شملت الذروة السابقة الطاقة الجديدة، الرعاية الصحية، الإنترنت الاستهلاكي، والعديد من الصناعات الأخرى. تعتمد مجموعة عام 2026 بشكل أكبر بكثير على الذكاء الاصطناعي والروبوتات.

يعكس هذا التركيز اتفاقًا قويًا بين المستثمرين حول منصات التكنولوجيا الرئيسية التالية. ويعني أيضًا أن السوق أكثر عرضة للمنافسة، والمنتجات المكررة، وضعف التسويق، وتصحيحات التقييم داخل

هذان القطاعان.

الشركات تحقق وضع اليونيكورن بسرعة أكبر

أكثر من ثلث المجموعة تجاوز العتبة في غضون ثلاث سنوات. العديد منها شركات منبثقة أو شركات أسسها باحثون ومديرون تنفيذيون بارزون.

قد تكون هذه علامة إيجابية على النقل الفعال للتكنولوجيا. الفرق ذات الخبرة تحول الأبحاث والنماذج وتصميمات الرقائق والأنظمة الروبوتية إلى أعمال مستقلة بسرعة أكبر.

ومع ذلك، قد يصل النمو السريع في التقييم قبل تحقيق ملاءمة المنتج للسوق أو الإيرادات المستقرة أو التسليم القابل للتوسع. السؤال الرئيسي هو ما إذا كانت هذه الشركات قادرة على تلبية التوقعات التجارية خلال العام أو العامين القادمين.

التكنولوجيا الصعبة تصبح أكثر وضوحًا

أشباه الموصلات، والحوسبة الكمومية، والفضاء، والتكنولوجيا المتعلقة بالاندماج النووي، والتكنولوجيا الحيوية، والتصنيع المتقدم تظهر جميعها في المجموعة الجديدة.

هذه الأعمال عادة ما تنمو ببطء أكبر من شركات البرمجيات، لكنها تزداد أهمية لمرونة سلسلة التوريد والترقية الصناعية والاستقلال التكنولوجي.

التباين بين تقييمات الذكاء الاصطناعي السريعة والابتكار الصناعي طويل الدورة سيستمر في تشكيل استراتيجيات التمويل.

تركيز المدن يتزايد

المدن الأربع الرائدة تمثل 76.1% من اليونيكورنات الجديدة، مقارنة بـ 58.2% من جميع اليونيكورنات النشطة في قاعدة البيانات.

تعتمد شركات التكنولوجيا الجديدة على شبكات كثيفة من المواهب والمؤسسات البحثية والموردين والعملاء والمستثمرين. نتيجة لذلك، قد تستمر بكين وشنغهاي وشنتشن وهانغتشو في استيعاب حصة أكبر من الشركات الناشئة عالية النمو.

لا تزال المدن خارج هذه المجموعات قادرة على بناء مواقع قوية، لكنها قد تحتاج إلى التركيز على الصناعات المتخصصة حيث تمتلك مزايا بحثية أو تصنيعية.

الذكاء الاصطناعي والروبوتات يظلان على الأرجح المصدرين الرئيسيين لليونيكورنات الجديدة

في النصف الثاني من عام 2026، من المتوقع أن ينتقل الذكاء المجسد من العروض المخبرية نحو الإنتاج التجريبي والنشر التجاري.

قد يؤدي ذلك إلى تجاوز المزيد من مصنعي الروبوتات ومطوري الأيدي الماهرة ومقدمي الإدراك وشركات التحكم في الحركة وموردي المكونات عتبة المليار دولار أمريكي.

ستواصل شركات أشباه الموصلات والحوسبة الكمومية الاستفادة من الطلب التكنولوجي المحلي طويل الأجل، على الرغم من أن وتيرة تمويلها قد تكون أكثر حساسية للسياسات وظروف سوق رأس المال.

سيكون الاختبار الأكبر هو التسويق التجاري. اليونيكورنات فائقة السرعة تحتاج الآن إلى إثبات أن السمعة التقنية وحماس المستثمرين يمكن أن يتحولا إلى إيرادات قابلة للتكرار ومنتجات قابلة للدفاع وعمليات مستدامة.

الملحق: القائمة الكاملة لـ 67 يونيكورنًا تم إدراجها حديثًا

قدم التقرير الأصلي القائمة الكاملة كصورة ترويجية واحدة تحتوي على رمز QR. للحفاظ على المعلومات دون إعادة إنتاج رمز QR، تم سرد أسماء الشركات أدناه كنص.

| الرقم | الشركة | الرقم | الشركة | الرقم | الشركة |

|---|---|---|---|---|---|

| 1 | DeepSeek | 24 | Sunrise (曦望 Sunrise) | 46 | CIX Technology (此芯科技) |

| 2 | Kling AI (可灵 AI) | 25 | Jiyu Pharma (济煜医药) | 47 | Xincheng Hangtu (新芯航途) |

| 3 | Hasten Biopharma (华深智药) | 26 | SiliconFlow (硅基流动) | 48 | RayNeo (雷鸟创新) |

| 4 | Origin Quantum (本源量子) | 27 | Zaihe Truck (载合卡车) | 49 | Tianyi Research |

| المعهد (معهد تيانيي للأبحاث) |

| 5 | Variable Robotics (روبوتكس فاريابل) | 28 | Yixing Intelligence (ذكاء ييشينغ) | 50 | Suanmiao Technology (تكنولوجيا سوانمياو) |

| 6 | AI² Robotics (روبوتكس أي آي²) | 29 | X-World Intelligence (ذكاء عبر العالمي) | 51 | Wujie Power (قوة ووجيه) |

| 7 | Spirit AI (ذكاء تشيانشون) | 30 | Xingxuan Technology (تكنولوجيا شينغشوان) | 52 | LimX Dynamics (ديناميكيات ليم إكس) |

| 8 | Linker Hand / Lingxin Qiaoshou (اليد الذكية لينغشين) | 31 | AGILINK (أجي لينك) | 53 | Zhijian Power (قوة تشيجيان) |

| 9 | AgiBot World / Jiyue Shijie (عالم أجيبوت) | 32 | Shenji Technology (تكنولوجيا شينجي) | 54 | SenseTime Healthcare (الرعاية الصحية سينس تايم) |

| 10 | Sudo Technology (تكنولوجيا سودو) | 33 | Deepal Automobile (سيارات ديبال) | 55 | Tianmou Vision (رؤية تيانمو) |

| 11 | PlugAI (تكنولوجيا بولاغ) | 34 | Stream Computing / Jiliu Technology (تكنولوجيا جيليو) | 56 | Tage IDriver (قيادة تاجي الذكية) |

| 12 | Lightwheel (الذكاء الضوئي) | 35 | Xinsi Semiconductor (أشباه الموصلات شينسي) | 57 | Yingchuang Huizhi (ينغتشوانغ هويتشي) |

| 13 | LiblibAI | 36 | Kunlunxing Robotics (روبوتات كونلونشينغ) | 58 | Yanwei Semiconductor (أشباه الموصلات يانوي) |

| 14 | Aishi Technology (تكنولوجيا آيشي) | 37 | Lingchu Intelligence (ذكاء لينغتشو) | 59 | Zero One Auto (سيارات زيرو ون) |

| 15 | Oricell (أوري سيل) | 38 | Tianji Intelligent (ذكاء تيانجي) | 60 | Black Lake Technologies (تكنولوجيا بلاك ليك) |

| 16 | Haining Jingke (هاينينغ جينغكه) | 39 | Shengshu Technology (تكنولوجيا شينغشو) | 61 | CloudMinds ChipLink (سحابة مايو) |

| 17 | TARS Robotics / Tashi Zhihang (تاشي تشيهانغ) | 40 | TuringQ (تورينغ كوانتم) | 62 | Xinghuan Fusion Energy (طاقة الاندماج شينغهوان) |

| 18 | Stardust Intelligence (ذكاء ستاردست) | 41 | Goertek Technology (تكنولوجيا غويرتك) | 63 | Qingtianzu (تشينغتيانزو) |

| 19 | D-Robotics (روبوتات دي) | 42 | Anji Sheng (أنجي شينغ) | 64 | Infinigence AI (ذكاء إنفينيجنس) |

| 20 | Volant Aerotech (فولانت للفضاء) | 43 | QBoson (بوسون الكمي) | 65 | neueHCT / Zhijia Dalu (تشيجيا دالو) |

| 21 | Calterah (كالتيراه) | 44 | Booster Robotics (روبوتات بوستر) | 66 | VAST |

| 22 | Deep Intelligent Pharma (الذكاء العميق للأدوية) | 45 | BrainCo (برينكو) | 67 | Zhiyan Huisheng (تشييان هويشنغ) |

| 23 | PaXini Tech (تكنولوجيا باسيني) | | | | |

الأسئلة الشائعة

ما هي شركة اليونيكورن؟

اليونيكورن هي شركة ناشئة مملوكة للقطاع الخاص تبلغ قيمتها مليار دولار أمريكي أو أكثر. تعتمد القيمة عمومًا على معاملات التمويل الخاص وتوقعات المستثمرين، وليس على سعر السوق العام المتداول باستمرار.

كم عدد اليونيكورن الجديدة التي أضافتها الصين في النصف الأول من عام 2026؟

تدرج بيانات ITjuzi المشار إليها في التقرير 67 يونيكورنًا تم التعرف عليها حديثًا في النصف الأول من عام 2026. بلغت قيمتها التقديرية المجمعة 182.9 مليار دولار أمريكي.

أي شركة كانت أعلى قيمة في المجموعة الجديدة؟

كانت DeepSeek الأعلى قيمة تقديرية بنحو 61.538 مليار دولار أمريكي. ساهمت بحصة كبيرة من قيمة قطاع الذكاء الاصطناعي والقيمة الإجمالية لجميع الشركات الـ67.

أي القطاعات الصناعية خلقت أكبر عدد من اليونيكورن الصينية الجديدة؟

احتل مجال الروبوتات المرتبة الأولى بـ19 شركة، يليه الذكاء الاصطناعي بـ17 شركة. مثّل القطاعان معًا أكثر من 53% من جميع اليونيكورن المدرجة حديثًا.

أي مدينة صينية أضافت أكبر عدد من اليونيكورن؟

أضافت بكين 19 شركة، متقدمة قليلاً على شنغهاي بـ18 شركة. كان لدى هانغتشو عدد أقل من الشركات ولكن أعلى قيمة مجمعة بسبب DeepSeek.

لماذا تعتبر شنتشن مهمة للروبوتات الشبيهة بالبشر؟

كانت 6 من أصل 9 يونيكورن جديدة في شنتشن شركات روبوتات. سلسلة التوريد الإلكترونية العميقة، والقدرة التصنيعية، ومواهب الأجهزة، والنظام البيئي للمكونات تجعلها مناسبة للشركات الناشئة في مجال الذكاء المجسد والروبوتات الشبيهة بالبشر.

لماذا تم حذف بعض الشركات؟

هل تصبح الشركات يونيكورن في غضون أشهر؟

الشركات الأسرع في ذلك غالبًا ما أسسها باحثون أو تنفيذيون مخضرمون، أو انبثقت من فرق تقنية ناضجة. ساعدتها الملكية الفكرية القائمة، والمواهب التقنية، وشبكات المستثمرين، والطلب في السوق على جمع جولات تمويلية كبيرة بسرعة فائقة.

هل تقييمات الشركات الناشئة من فئة يونيكورن الخاصة موثوقة؟

هي مؤشرات مفيدة، لكنها لا تعادل القيمة السوقية المُدققة. قد تستند التقييمات الخاصة إلى معاملات تمويلية محدودة، وقد تتغير بتغير ظروف السوق، أو توقعات الإيرادات، أو معنويات المستثمرين.

أدوات ذات صلة

- ITjuzi: قاعدة بيانات صينية للشركات الناشئة، وشركات رأس المال المخاطر، وأحداث التمويل، وأبحاث السوق الخاص.

- Crunchbase: منصة عالمية للبحث عن الشركات الخاصة، والمؤسسين، والمستثمرين، وجولات التمويل.

- Dealroom: منصة ذكاء للشركات الناشئة والابتكار تغطي الشركات والنظم البيئية ونشاط المشاريع.

- CB Insights: منصة ذكاء سوقي لتتبع شركات التكنولوجيا الخاصة والصناعات الناشئة.

- PitchBook: منصة بيانات مهنية لرأس المال الخاص، واستثمارات المشاريع، والاندماج والاستحواذ، وتقييمات الشركات.

روابط ذات صلة

- صفحة "من نحن" لـ ITjuzi: خلفية عن مزود البيانات وراء التقرير.

- SCMP: الصين تسجل أقوى نمو لشركات يونيكورن في خمس سنوات: تقرير مستقل عن الانتعاش بقيادة الذكاء الاصطناعي والروبوتات في النصف الأول من 2026.

- شينخوا: حجم شركات يونيكورن في الصين: تغطية لتقرير تطوير شركات يونيكورن في الصين لعام 2026.

- حكومة بكين: النظام البيئي لشركات يونيكورن في بكين: معلومات رسمية عن مكانة بكين في سوق اليونيكورن الصيني.

- الموقع الرسمي لـ DeepSeek: معلومات رسمية والوصول إلى نماذج ومنتجات DeepSeek.

- الموقع الرسمي لـ Kling AI: المنصة الرسمية لنماذج الفيديو والصور التوليدية من Kling.

ملخص

تمثل الشركات الصينية البالغ عددها 67 المدرجة حديثًا في قائمة يونيكورن خلال النصف الأول من 2026 أقوى توسع نصف سنوي منذ ذروة 2021. وعلى عكس الدورة السابقة، يتركز هذا الانتعاش بشكل كبير في الذكاء الاصطناعي والروبوتات.

السوق أيضًا غير متكافئة بشدة. فمعظم الشركات الجديدة تُقدر قيمتها بين مليار وملياري دولار أمريكي، بينما تتصدر DeepSeek وKling AI البقية بفارق كبير. تتصدر بكين وشانغهاي من حيث عدد الشركات، بينما تتصدر هانغتشو من حيث القيمة الإجمالية، وبرزت شنتشن كمركز رئيسي للروبوتات البشرية.

ستعتمد المرحلة التالية بشكل أقل على سرعة الشركات في جمع رأس المال، وأكثر على قدرتها على تحويل المصداقية التقنية إلى منتجات وعملاء وإيرادات وعمليات قابلة للتوسع.

يمثل النصف الأول من 2026 دورة يونيكورن صينية جديدة—مدفوعة بشكل أساسي بالذكاء الاصطناعي، والذكاء المتجسد، والتكنولوجيا الصلبة بدلاً من نمو الإنترنت الاستهلاكي.