2026年上半期に中国で新たに67社のユニコーンが誕生:AI、ロボット、DeepSeekと新たなテクノロジーサイクル

本稿では、2026年上半期に中国で新たに誕生した67社のユニコーン企業について、業界分布、都市クラスター、評価額階層、企業年齢、DeepSeekの評価額、そしてAIとロボット分野の台頭を整理する。

2026年上半期、中国新規ユニコーン67社—AIとロボティクスが新たな成長サイクルを牽引

はじめに

2026年上半期、中国で新たに67社のユニコーン企業が誕生した。これはITjuziのデータを基にしたもので、約3日に1社のペースに相当し、過去5年間で最も力強い上半期の増加となっている。

今回の新規グループの構成は、単なる企業数よりも重要な意味を持つ。人工知能(AI)とロボティクスが過半数を占め、半導体、量子コンピューティング、スマートビークル、バイオテクノロジーなどのハードテクノロジー分野が残りの大部分を占めている。

評価額ベースで最大の企業はDeepSeekである。その存在により全体の平均値も変動しており、67社の大半は標準的な10億ドルのユニコーン基準に近い一方、少数の高評価AI企業がグループ全体の価値において不均衡なシェアを占めている。

本稿は、中国語の元レポートを出版可能な英語版として再構成したものである。全体数、歴史的比較、セクター別分布、都市別分布、評価額構造、ユニコーン到達期間、下半期の見通しという分析順序はそのまま維持している。

中国ユニコーン市場の概況

2026年7月1日時点で、ITjuziのデータベースには517社のアクティブな中国ユニコーン企業が登録されており、その評価額合計は約2兆3,900億米ドルに達する。

市場全体は依然として明確なピラミッド構造を有している:

- 57.3%の企業は評価額が10億〜20億ドル。

- 30.8%は20億〜50億ドル。

- 62社(約12%)は50億ドル超。

- 500億ドル超の企業はわずか5社。

データベース全体でトップに位置する5社は、ByteDance、Ant Group、SHEIN、DeepSeek、Xiaohongshuである。これらの企業で、データベースに記録された総評価額の約36%を占める。

地理的には、北京、上海、深圳が依然として最大のユニコーン拠点である。3都市で517社中301社(全国比58.2%)を占める。杭州は企業数ではこれらに次ぐが、DeepSeekが本社を置くことから、評価額のシェアが異常に大きい。

業種別では、先進製造業がデータベース全体で首位に立ち、次いで人工知能、ヘルスケアが続く。ロボティクスはeコマースや小売りを上回り、消費者向けインターネット事業からAIインフラ、具現化知能、先端部品、産業技術へのシフトが続いていることを反映している。

01. 67社の新規ユニコーン、DeepSeekが牽引

2026年上半期、67社の中国企業が新たにユニコーンのカテゴリーに加わった。それらの評価額合計は1,829億米ドルに達する。

| 指標 | 2026年上半期の結果 |

|---|---|

| 新規ユニコーン数 | 67社 |

| 評価額合計 | 1,829億米ドル |

| 平均評価額 | 27.3億米ドル |

| 評価額中央値 | 14.09億米ドル |

| 最高評価額 | DeepSeek、約615.38億米ドル |

![图片为2026年上半年中国新晋独角兽概览表,数据截止时间为2026年7月1日,数据来源IT桔子。表格包含新上榜数量67家、估值总额1,829亿美元、估值均值27.30亿美元、估值中位数14.

9億ドル、評価額は最高615.38億ドル(DeepSeek)などの情報。この図は文脈と密接に関連しており、新たに生まれたユニコーン企業の数や評価額などの全体的な状況を直感的に示しており、文書内で紹介されている2026年上半期の67社の新規ユニコーン企業の評価額データと対応している。

新規参入企業群の平均評価額は、データベース内の全中国ユニコーン企業の平均の約半分である。中央値も市場全体の中央値をわずかに下回っている。

これは、新規上場企業のほとんどが、ちょうど10億ドルの基準を超えたばかりであることを示唆している。それらは、確立されたユニコーン企業の多くと比較して、まだ初期の成長段階にある。

同時に、少数の外れ値によって平均が押し上げられている。DeepSeekだけでも、67社の評価額合計の約3分の1を占める。Kling AIは、ソースデータで評価額が180億ドルと推定されており、他の企業と比較しても異例に大きな企業である。

その結果、市場は大きく異なる2つの層に分かれている。

- 評価額が10億ドルから20億ドルの間にある、若い企業からなる広い基盤層。

- はるかに高い評価プレミアムを受けている少数のAIリーダー。

02. 歴史的比較:新たな成長サイクルの始まり

2026年上半期は、データセット内で新規に発表された中国ユニコーン企業にとって、2番目に力強い半年間である。

最高記録は依然として2021年下半期であり、76社がランキングに加わった。2026年上半期はこれに続く67社であり、2021年上半期、2020年下半期、2022年下半期、2022年上半期を上回っている。

![画像は「過去に最も多くの新規ユニコーンが誕生した半年サイクル」を示すグラフであり、2021年下半期から2022年上半期までのランキング状況を示している。2021年下半期は76社の新規ユニコーンで第1位、2026年上半期は67社で第2位、2021年上半期が第3位、2020年下半期、2022年下半期、2022年上半期がそれぞれ第4位から第6位となっている。現在のランクイン状況は、2021年下半期が56社、2026年上半期が67社、2021年上半期が33社、2020年下半期、2022年下半期、2022年上半期がそれぞれ32社、49社、45社である。データの基準日は2026年7月1日、データソースはIT桔子。]

異なる基盤を持つ2つのピーク

2021年から2022年の拡大は、複数の産業に分散していた。新エネルギー、バイオ医薬品、消費者インターネットプラットフォーム、自動車サプライチェーン、デジタルサービスなどがすべて増加に貢献した。

2026年の回復ははるかに集中している。

67社の新規ユニコーンの内訳は以下の通り。

- 19社がロボット工学企業に分類される。

- 17社が人工知能企業に分類される。

- これら2つのセクターを合わせると36社となり、全体の53%超を占める。

これは、単なる別の広範なスタートアップ資金調達サイクルではない。これは、大規模言語モデル、生成AI、AIインフラ、人型ロボット、具現化知能、インテリジェントハードウェア、主要コンポーネントを中心とした、テクノロジー固有の波である。

集中したサイクルはより速く動く可能性があるため、この違いは重要である。技術的ブレークスルー、大企業からのスピンオフ、経験豊富な創業チーム、投資家のコンセンサスはすべて、短期間で評価額を押し上げる可能性がある。

また、より大きなリスクを生み出す可能性もある。多くの投資家が同じセクターに集中すると、市場の混雑と評価額のインフレが発生する可能性が高くなる。

03. セクター分布:ロボット工学とAIが2大エンジンを形成

67社は10の主要セクターにわたっている。ロボット工学は企業数で第1位であり、人工知能は圧倒的に最大の評価額合計を占めている。

| セクター |

バリューチェーン全体に拡大するロボティクス

19社のロボティクス企業は、ヒューマノイドロボットメーカーに限らない。対象には以下が含まれる:

- 完全なヒューマノイドロボットプラットフォーム

- 器用なハンドやその他の中核部品

- 具現化知能ソフトウェア

- ロボット制御・認識システム

- 産業用・物流用ロボット

- ロボットリース及び商業サービスモデル

8社がヒューマノイドロボット分野に位置づけられている。このグループの中では、Variable Robotics、AI² Robotics、Spirit AIが高評価銘柄として挙げられる。

また、このグループには技術スピンオフの影響も見られる。AGILINKはAgiBot関連の器用ハンドチームから生まれ、D-RoboticsはHorizon RoboticsのAIoT事業から成長した。これらの企業は既存の技術資産、エンジニアリングチーム、業界との関係を有しているため、迅速に資金調達を行いやすい。

AIの評価額は高度に集中

17社の人工知能企業の合計評価額は約1,047億1,500万米ドル。DeepSeekがその約59%を占める。

DeepSeekを除くと、残りの16社のAI企業の合計評価額は約432億米ドルとなり、1社あたり平均約27億米ドルとなる。

この分野は以下の複数の方向性をカバーする:

- 基盤モデル

- AIエージェント及び生産性システム

- マルチモーダル画像・動画生成

- AIチップ及び計算インフラ

- モデル推論プラットフォーム

- AI支援による創薬

- 産業特化型AI

Kling AIは、当該グループの中で評価額で2番目に大きいAI企業である。AIインフラ分野も活発であり、Sunrise、Iluvatarスタイルのチップ・計算ベンチャー、SiliconFlow、Infinigenceタイプのインフラプロバイダーなどの企業が継続的な投資を集めている。

半導体とフロンティアテクノロジーも重要

新たに上場した8社の半導体ユニコーンは、自動車向けチップ、通信チップ、AIアクセラレータ、自動運転プロセッサ、先端パッケージング、半導体装置をカバーしている。

フロンティアテクノロジーグループには、4社の量子コンピューティング企業(Origin Quantum、SpinQ、TuringQ、QBoson)が含まれる。これらの存在は、量子技術が

中国では、研究室内での研究から初期の産業展開や商業資金調達へと移行しつつある。

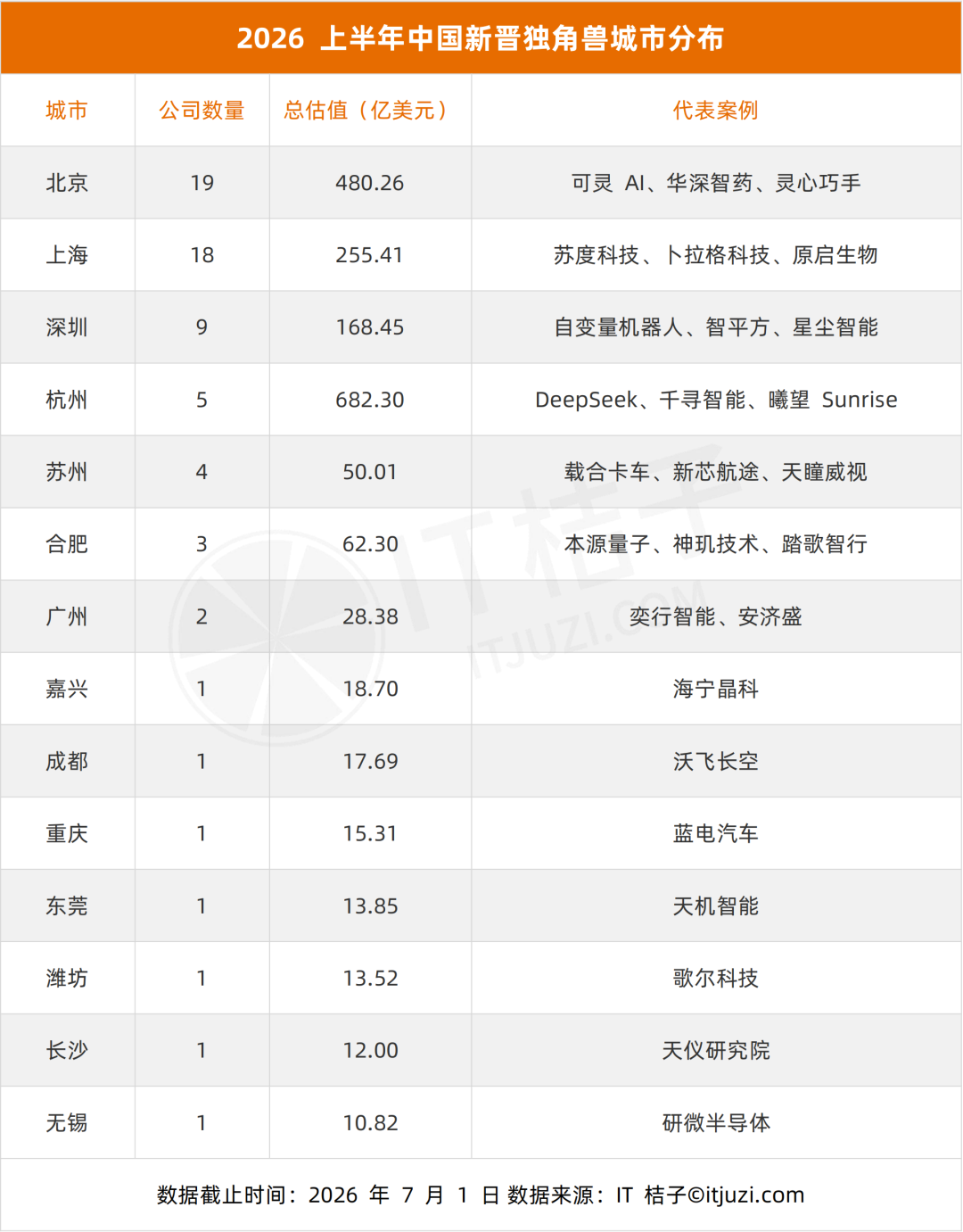

04. 都市分布:北京、上海、深圳、杭州が大半を占める

67社の企業は14都市に分散しているが、集中度は高い。

北京、上海、深圳、杭州の4都市で合計51社、全体の76.1%を占める。

| 都市 | 新規ユニコーン数 | 総評価額 | 代表的な企業 |

|---|---|---|---|

| 北京 | 19 | 480億2600万米ドル | Kling AI、Hasten Biopharma、Spirit AI |

| 上海 | 18 | 255億4100万米ドル | Sudo Technology、PlugAI、Oricell |

| 深圳 | 9 | 168億4500万米ドル | Variable Robotics、AI² Robotics、Stardust Intelligence |

| 杭州 | 5 | 682億3000万米ドル | DeepSeek、Spirit AI、Sunrise |

| 蘇州 | 4 | 50億100万米ドル | Zaihe Truck、Xincheng Hangtu、Tianmou Vision |

| 合肥 | 3 | 62億3000万米ドル | Origin Quantum、Shenji Technology、Tage IDriver |

| 広州 | 2 | 28億3800万米ドル | Uisee、Anji Sheng |

| 嘉興 | 1 | 18億7000万米ドル | Haining Jingke |

| 成都 | 1 | 17億6900万米ドル | Volant Aerotech |

| 重慶 | 1 | 15億3100万米ドル | Deepal Automobile |

| 東莞 | 1 | 13億8500万米ドル | Tianji Intelligent |

| 潍坊 | 1 | 13億5200万米ドル | Goertek Technology |

| 長沙 | 1 | 12億米ドル | Tianyi Research Institute |

| 無錫 | 1 | 10億8200万米ドル | Yanwei Semiconductor |

企業数では北京と上海がリード

北京は19社で首位、上海は18社でそれに続く。

北京の総評価額が大幅に高いのは、Kling AIのような大手AI企業や、資金調達力の高い複数のAI・製薬ベンチャーが存在するためである。強みを持つ分野は、基盤モデル、生成AI、具現化知能ソフトウェア、AIを活用した創薬などである。

上海は、AI、半導体、バイオテクノロジー、スマート車両、先端産業技術にわたって、よりバランスの取れた分布を示している。

評価額では杭州がリード

杭州には新たに上場したユニコーンはわずか5社であるが、その総評価額は北京や上海を上回っている。その主な理由はDeepSeekである。

これは、スタートアップエコシステムを比較する際に、総評価額だけで判断することの限界を示している。卓越した一社が、全体としての企業数が少ない都市でも、その順位を劇的に変える可能性がある。

深圳はヒューマノイドロボティクスの中心地になりつつある

深圳の新規ユニコーン9社のうち、6社がロボティクス企業に分類される。同市は、電子機器製造、サプライチェーンの深さ、ハードウェア工学、産業デザイン、部品サプライヤーへのアクセスを兼ね備えている。

これらの条件により、深圳は、試作品から物理的な製品へと移行しなければならない具現化知能企業にとって特に適した場所となっている。

地域ごとの専門化が明確になりつつある

その他の都市も、範囲は狭いながらも明確な強みを示している。

- 合肥の3社はすべて

ハードテクノロジー分野(量子コンピューティングや自動運転チップを含む)において。

- 蘇州の4社中3社はスマートビークル関連企業である。

- 北京はAIソフトウェアと具現化知能プラットフォームで最も強い。

- 上海はAI、チップ、医薬品、産業ビジネスがより多様に混在している。

このパターンは、次世代のユニコーン企業が、地域の人材集積、研究所、サプライチェーン、産業顧客、資金調達ネットワークに大きく依存することを示唆している。

05. 評価額の構造:広い裾野とごく少数のスーパーユニコーン

新たなグループの評価額分布は急峻なピラミッドを形成している。

| 評価額帯 | 企業数 | 割合 |

|---|---|---|

| 10億~20億米ドル | 52 | 77.6% |

| 20億~50億米ドル | 13 | 19.4% |

| 50億~100億米ドル | 0 | 0% |

| 100億米ドル超 | 2 | 3.0% |

{kind=link}

4分の3以上の企業が評価額10億~20億米ドルに位置している。そのため、大半は標準的なユニコーンの基準をようやく超えたばかりである。

20億~50億米ドルの企業は13社である。このグループには、一般的に資金調達の勢い、技術的な差別化、または初期の商業化の検証がより強固な企業が含まれている。

最も特異な点は、50億~100億米ドルの評価額帯に企業が全く存在しないことである。

代わりに、分布は直接100億米ドル超の2社に飛ぶ:

- DeepSeek:約615億3800万米ドル

- Kling AI:約180億米ドル

このギャップは、投資家が基盤モデルや生成系AI企業を、より広範なスタートアップ市場といかに明確に区別しているかを示している。これらのカテゴリーでは、技術的リーダーシップとプラットフォーム規模の成長への期待が、通常のユニコーンをはるかに超える評価プレミアムを生み出す可能性がある。

また、これにより不確実性も高まる。成長、製品の普及、資金調達環境、競争期待の変化によって、非公開企業の評価額は急速に変動し得る。

06. ユニコーン達成までの期間:速い道と遅い道の分岐

67社は、2つの非常に異なる発展パターンを示している。

2023年に設立された企業が14社で最多である。2022年設立が10社、2021年設立が8社と続く。これら3年間に設立された企業で、グループのほぼ半数を占める。

この時期は、2023年以降の生成AIと具現化知能の加速に密接に連動している。

{kind=link}

設立からユニコーン達成までの平均期間は4.7年、中央値は3.7年であった。

34.3%が3年以内にユニコーンに達した。

67.2%が5年以内に達成した。

12社は8年以上を要した。

最速の企業はAIとロボティクスに集中

最速の5社は、設立から6カ月以内にユニコーン企業となった。

| 順位 | 企業名 | ユニコーンになるまでの期間 | セクター |

|---|---|---|---|

| 1 | プラグAI | 0.1年 | 人工知能 |

| 2 | クンルン行ロボット | 0.3年 | ロボティクス |

| 3 | AGILINK | 0.4年 | ロボティクス |

| 4 | 智衍慧生 | 0.4年 | 人工知能 |

| 5 | 擎天租 | 0.5年 | ロボティクス |

これらの企業は、多くの場合、以下のような1つ以上の優位性を持って始まっている:

- 強力な学術的・業界的な評判を持つ創業者

- 大企業からスピンアウトしたチーム

- 既存の特許、モデル、ハードウェア設計、または顧客関係

- 投資家や戦略的パートナーへの即時アクセス

- 市場の強い注目を集めるセクターへの参入

例えばプラグAIは、元アリババのQwenモデル責任者である林俊陽氏によって設立され、設立後間もなくユニコーン企業としてデータベースに登録された。AGILINKは経験豊富なロボティクスチームから生まれた。サンライズは大手AIチップ関連組織から誕生した。智衍慧生は学術専門家によって設立され、数ヶ月でユニコーンの地位に達した。

これらのケースは、時に「生まれながらのユニコーン」と表現される。その初期評価額は、長年の業績実績よりも、チームの質、技術資産、戦略的重要性、そして将来の成長見込みに基づいている。

ハードテクノロジー企業は時間がかかる

最も遅い道筋は、半導体、バイオテクノロジー、先端製造、その他の資本集約型分野に見られる。

報告書の事例には、ユニコーンになるまでに11年から14年を要した企業が含まれている。彼らの製品は、より長い研究サイクル、エンジニアリング検証、製造準備、規制当局の承認、そして顧客による採用を必要とする。

これにより、2つの並行するスタートアップ経済圏が生み出されている:

- 高速なAI・ロボティクス企業:経験豊富なチームと市場の期待が、短期間で高い評価額を生み出すことができる。

- 低速なハードテクノロジー企業:長期にわたる研究、エンジニアリング、製造、認証を通じて価値が蓄積される。

どちらの道筋も、中国のテクノロジー市場の一部であり続ける可能性が高い。

07. 動向と展望

新たに67社のユニコーンが誕生したことは、中国が新たなスタートアップ成長サイクルに入ったことを示しているが、このサイクルは2021年や2022年に見られたものとは異なる様相を呈している。

成長エンジンはより集中化

前回のピーク時には、新エネルギー、ヘルスケア、消費者向けインターネットなど、複数の業界が含まれていた。2026年のコーホートは、AIとロボティクスへの依存度がはるかに高い。

この集中は、次なる主要テクノロジープラットフォームについて、投資家の間で強い意見の一致があることを反映している。また、市場が競争、類似製品の氾濫、商業化の弱さ、評価額の修正に対してよりさらされていることも意味する。

これらの2つのセクターについて。

ユニコーン企業への到達が加速

新たなユニコーン企業の3分の1以上が、設立から3年以内にその基準を突破している。その多くは、著名な研究者や経営幹部が立ち上げたスピンアウト企業やスタートアップである。

これは、技術移転が効率的に行われていることを示すポジティブな兆候と言える。経験豊富なチームが、研究、モデル、チップ設計、ロボットシステムなどを、より迅速に独立したビジネスへと変換している。

しかし、急激な評価額の成長は、プロダクト・マーケット・フィット、安定した収益、拡張可能なデリバリーが確立される前に起こる可能性がある。重要なのは、これらの企業が今後1~2年以内に商業的な期待に応えられるかどうかである。

ハードテクノロジーの存在感が増大

半導体、量子コンピューティング、航空宇宙、核融合関連技術、バイオテクノロジー、先端製造業などが、今回新たにリストに加わった。

これらのビジネスは、一般的にソフトウェア企業よりも成長が遅いものの、サプライチェーンの強靭化、産業の高度化、技術的自立において、その重要性はますます高まっている。

急成長するAIの評価額と長期にわたる産業イノベーションの対比は、今後も資金調達戦略に影響を与え続けるだろう。

都市への集中が加速

主要4都市(北京、上海、深圳、杭州)は、新たに誕生したユニコーン企業の76.1%を占めており、データベース内の全アクティブユニコーン企業の58.2%を大きく上回る。

新興テクノロジー企業は、人材、研究機関、サプライヤー、顧客、投資家の密接なネットワークに依存している。その結果、これらの4都市は、高成長スタートアップのより大きなシェアを今後も吸収し続ける可能性が高い。

これらのクラスター外の都市でも強みを築くことは可能だが、研究や製造において優位性を持つ特定の産業に焦点を当てる必要があるだろう。

AIとロボット工学が主要なユニコーン創出源であり続ける

2026年下半期には、具現化知能(エンボディード・インテリジェンス)は、実験室でのデモンストレーションから、パイロット生産や商業展開へとさらに移行すると予想される。

これにより、ロボット製造企業、巧みなハンドの開発企業、知覚プロバイダー、モーションコントロール企業、コンポーネントサプライヤーが10億ドルの基準を超えるケースが増えるだろう。

半導体や量子コンピューティング企業は、長期的な国内の技術需要から引き続き恩恵を受けるが、その資金調達ペースは政策や資本市場の状況により敏感になる可能性がある。

最大の試練は商業化である。短期間でユニコーンとなった企業は、技術的な評判と投資家の熱意が、再現可能な収益、防御可能な製品、持続可能な運営に結びつくことを証明する必要がある。

付録:新たにリストアップされた67社のユニコーン企業完全リスト

元のレポートでは、完全なリストはQRコードを含む1枚のプロモーション画像として提示されていた。QRコードを複製せずに情報を保持するため、以下にテキストで企業名を記載する。

| No. | 企業名 | No. | 企業名 | No. | 企業名 |

|---|---|---|---|---|---|

| 1 | DeepSeek | 24 | Sunrise (曦望 Sunrise) | 46 | CIX Technology (此芯科技) |

| 2 | Kling AI (可灵 AI) | 25 | Jiyu Pharma (济煜医药) | 47 | Xincheng Hangtu (新芯航途) |

| 3 | Hasten Biopharma (华深智药) | 26 | SiliconFlow (硅基流动) | 48 | RayNeo (雷鸟创新) |

| 4 | Origin Quantum (本源量子) | 27 | Zaihe Truck (载合卡车) | 49 | Tianyi Research |

| 研究機関(天儀研究院) |

| 5 | Variable Robotics(自変数ロボット) | 28 | Yixing Intelligence(奕行智能) | 50 | Suanmiao Technology(算苗科技) |

| 6 | AI² Robotics(智平方) | 29 | X-World Intelligence(跨維智能) | 51 | Wujie Power(無界動力) |

| 7 | Spirit AI(千尋智能) | 30 | Xingxuan Technology(星旋科技) | 52 | LimX Dynamics(逐際動力) |

| 8 | Linker Hand(霊心巧手) | 31 | AGILINK(臨界点AGILINK) | 53 | Zhijian Power(至簡動力) |

| 9 | AgiBot World(極佳視界) | 32 | Shenji Technology(神璣技術) | 54 | SenseTime Healthcare(商湯医療) |

| 10 | Sudo Technology(蘇度科技) | 33 | Deepal Automobile(藍電汽車) | 55 | Tianmou Vision(天瞳威視) |

| 11 | PlugAI(卜拉格科技) | 34 | Stream Computing(基流科技) | 56 | Tage IDriver(踏歌智行) |

| 12 | Lightwheel(光輪智能) | 35 | Xinsi Semiconductor(星思半導体) | 57 | Yingchuang Huizhi(英創匯智) |

| 13 | LiblibAI | 36 | Kunlunxing Robotics(昆侖行ロボット) | 58 | Yanwei Semiconductor(研微半導体) |

| 14 | Aishi Technology(愛詩科技) | 37 | Lingchu Intelligence(霊初智能) | 59 | Zero One Auto(零一汽車) |

| 15 | Oricell(原啓生物) | 38 | Tianji Intelligent(天機智能) | 60 | Black Lake Technologies(黒湖科技) |

| 16 | Haining Jingke(海寧晶科) | 39 | Shengshu Technology(生数科技) | 61 | CloudMinds ChipLink(雲脈芯聯) |

| 17 | TARS Robotics(它石智航) | 40 | TuringQ(図霊量子) | 62 | Xinghuan Fusion Energy(星環聚能) |

| 18 | Stardust Intelligence(星塵智能) | 41 | Goertek Technology(歌爾科技) | 63 | Qingtianzu(擎天租) |

| 19 | D-Robotics(地瓜ロボット) | 42 | Anji Sheng(安済盛) | 64 | Infinigence AI(無問芯穹) |

| 20 | Volant Aerotech(沃飛長空) | 43 | QBoson(玻色量子) | 65 | neueHCT(智駕大陸) |

| 21 | Calterah(加特蘭) | 44 | Booster Robotics(加速進化) | 66 | VAST |

| 22 | Deep Intelligent Pharma(深度智耀) | 45 | BrainCo(強脳科技) | 67 | Zhiyan Huisheng(智衍慧生) |

| 23 | PaXini Tech(帕西尼) | | | | |

FAQ

ユニコーン企業とは何ですか?

ユニコーンとは、評価額が10億米ドル以上の非公開スタートアップ企業のことです。その評価額は、通常、公開市場で継続的に取引される価格ではなく、民間の資金調達取引や投資家の期待に基づいています。

2026年上半期に中国は何社の新たなユニコーン企業を追加しましたか?

レポートで引用されているITjuziのデータによると、2026年上半期に新たに認定されたユニコーン企業は67社です。それらの推定総評価額は1,829億米ドルでした。

新たなユニコーンのうち、最も高い評価額を得た企業はどこですか?

DeepSeekは、推定評価額が約615億3,800万米ドルで最も高くなっています。同社は、AIセクターの評価額と67社全体の総評価額の両方において大きなシェアを占めています。

中国の新たなユニコーン企業を最も多く生み出した産業はどこですか?

ロボット工学が19社で1位、続いて人工知能が17社でした。この2つのセクターを合わせると、新たにリストアップされたユニコーン企業全体の53%以上を占めています。

中国のどの都市が最も多くのユニコーン企業を増やしましたか?

北京が19社で増加数最多となり、18社の上海を僅差で上回りました。杭州は企業数では劣るものの、DeepSeekの影響で総評価額が最も高くなりました。

深圳が人型ロボットにとって重要なのはなぜですか?

深圳の新たなユニコーン9社のうち6社がロボット関連企業でした。深圳は、深い電子機器サプライチェーン、製造能力、ハードウェア人材、部品エコシステムを有しており、身体性知能や人型ロボットのスタートアップに非常に適した環境となっています。

一部が欠落している理由は何ですか?

数ヶ月でユニコーンになる企業も?

最速で成長する企業は、多くの場合、既に確立された研究者や経営陣によって設立されたり、成熟した技術チームからスピンアウトしたりしている。既存の知的財産、技術人材、投資家ネットワーク、市場需要により、彼らは短期間で大規模な資金調達を実現している。

プライベートユニコーンの評価額は信頼できるか?

これらは有用な指標ではあるが、監査済みの時価総額とは異なる。非公開企業の評価額は限られた資金調達取引に基づく場合があり、市場環境、収益予想、投資家心理の変化によって変動する可能性がある。

関連ツール

- ITjuzi: スタートアップ、ベンチャーキャピタル、資金調達イベント、非公開市場調査のための中国データベース。

- Crunchbase: 非公開企業、創業者、投資家、資金調達ラウンドを調査するグローバルプラットフォーム。

- Dealroom: 企業、エコシステム、ベンチャー活動を網羅するスタートアップ・イノベーション・インテリジェンスプラットフォーム。

- CB Insights: 非公開テクノロジー企業と新興産業を追跡する市場インテリジェンスプラットフォーム。

- PitchBook: プライベートキャピタル、ベンチャー投資、M&A、企業評価のための専門データプラットフォーム。

関連リンク

- ITjuzi About Us: レポートの背後にあるデータプロバイダーの背景情報。

- SCMP: China Records Its Strongest Unicorn Growth in Five Years: 2026年上半期のAI・ロボット主導の回復に関する独立系報道。

- Xinhua: China’s Unicorn Company Scale: 2026年中国ユニコーン企業発展報告書の報道。

- Beijing Government: Beijing’s Unicorn Ecosystem: 北京の中国ユニコーン市場における地位に関する公式情報。

- DeepSeek Official Website: DeepSeekのモデルと製品に関する公式情報とアクセス。

- Kling AI Official Website: Klingの生成型動画・画像モデルの公式プラットフォーム。

要約

2026年上半期に中国で新たに67社のユニコーンが誕生し、2021年のピーク以来、最も力強い半期の拡大となった。前回のサイクルとは異なり、今回の回復は人工知能とロボット工学に極めて集中している。

市場の偏りも顕著である。新規企業の大部分は10億ドルから20億ドルの評価額である一方、DeepSeekとKling AIは他を大きく引き離している。企業数では北京と上海がリードし、評価額の合計では杭州がトップ、深圳は主要な人型ロボットクラスターとして台頭している。

次の段階は、企業がどれだけ迅速に資金を調達できるかよりも、技術的信頼性を製品、顧客、収益、スケーラブルな事業運営に変えられるかにかかっている。

2026年上半期は、中国の新たなユニコーンサイクルの幕開けとなる。これは消費者インターネットの成長ではなく、主にAI、具現化知能、ハードテクノロジーによって牽引されている。